आम आदमी के लिए केंद्रीय बजट 2023 कैसा है

Rounaq Neroy

Feb 02, 2023 / Reading Time: Approx. 14 min

लोकसभा चुनाव 2024 की घोषणा से पहले मोदी 2.0 सरकार का बहुप्रतीक्षित पूर्ण अंतिम केंद्रीय बजट 2023-24 घोषित किया गया था। जैसा कि अपेक्षित था, इसने तीन प्रमुख चीजें की हैं: 1) विकास पर जोर दिया (पूंजी निवेश परिव्यय को 33% बढ़ाकर 10 लाख करोड़ रुपये, जो वित्त वर्ष 2024 के लिए जीडीपी का 3.3% है); 2) राजकोषीय समेकन के रास्ते पर चले (वित्त वर्ष 2024 के लिए राजकोषीय घाटे को 17.87 लाख करोड़ रुपये या जीडीपी का 5.9 फीसदी और वित्त वर्ष 2025 तक जीडीपी के 4.5 फीसदी तक कम करके) - आर्थिक अनिश्चितता और वैश्विक मंदी के समय में बहुत जरूरी है, और 3) कुछ कर प्रस्तावों में बदलाव करके आम आदमी को खुश करने की कोशिश की।

नतीजतन, भारतीय इक्विटी बाजारों ने भी पिछले कुछ सत्रों में अस्थिर रहने के बाद निवेशकों के लिए धन पैदा किया है।

यहां 12 प्रमुख प्रस्ताव दिए गए हैं जिनका आम आदमी पर सकारात्मक प्रभाव पड़ता है:

1. खाद्य और पोषण सुरक्षा - सरकार ने 1 जनवरी 2023 से प्रधान मंत्री गरीब कल्याण अन्न योजना (पीएमजीकेएवाई) के तहत एक योजना लागू करने का फैसला किया है जो अगले एक वर्ष के लिए सभी अंत्योदय और प्राथमिकता वाले परिवारों को मुफ्त खाद्यान्न की आपूर्ति करेगा। इसके लिए लगभग 2 लाख करोड़ रुपये का पूरा खर्च केंद्र सरकार द्वारा वहन किया जाएगा, जो गरीबों को खाद्य और पोषण सुरक्षा सुनिश्चित करेगा।

2. स्वास्थ्य और शिक्षा पर खर्च में वृद्धि - बेहतर स्वास्थ्य सुविधाओं की सुविधा के लिए, स्वास्थ्य और परिवार कल्याण विभाग को 86,175 करोड़ रुपये की राशि आवंटित की गई है, जबकि स्वास्थ्य अनुसंधान विभाग को 2,980 करोड़ रुपये आवंटित किए गए हैं। चालू वित्त वर्ष में, बजट में स्वास्थ्य और परिवार कल्याण पर 76,370 करोड़ रुपये खर्च किए गए थे, जबकि स्वास्थ्य अनुसंधान विभाग के लिए 2,775 करोड़ रुपये चिह्नित किए गए थे।

वित्त वर्ष 2024 में शिक्षा के लिए 1,12,899 करोड़ रुपये प्रस्तावित हैं, जो पिछले बजट अनुमान 1,04,278 करोड़ रुपये से लगभग 8.26 फीसदी (या 8,621 करोड़ रुपये) अधिक है। इसके अलावा, उच्च शिक्षा के लिए 44,094 करोड़ रुपये आवंटित किए गए हैं, जो वित्त वर्ष 2023 के बजट अनुमान से 7.9% अधिक है ।

इसके अलावा, केंद्रीय बजट भाषण में कहा गया है कि प्रधानमंत्री कौशल विकास योजना 4.0 अगले तीन वर्षों में लाखों युवाओं को कुशल बनाने के लिए शुरू की जाएगी। यह अपने साथ ऑन-जॉब प्रशिक्षण, उद्योग साझेदारी और उद्योग की जरूरतों के साथ पाठ्यक्रमों के संरेखण को लाएगा।

प्रधान मंत्री कौशल विकास योजना 4.0 कोडिंग, एआई, रोबोटिक्स, मेक्ट्रोनिक्स, आईओटी, 3 डी प्रिंटिंग, ड्रोन और सॉफ्ट स्किल जैसे उद्योग के लिए नए युग के पाठ्यक्रमों को भी कवर करेगी। अंतर्राष्ट्रीय अवसरों के लिए युवाओं को कुशल बनाने के लिए, विभिन्न राज्यों में 30 स्किल इंडिया अंतर्राष्ट्रीय केंद्र स्थापित किए जाएंगे।

इसके अलावा, एक एकीकृत स्किल इंडिया डिजिटल प्लेटफॉर्म के शुभारंभ की घोषणा की गई है, जो कौशल के लिए एक डिजिटल पारिस्थितिकी तंत्र प्रदान करेगा। यह मांग-आधारित औपचारिक कौशल, एमएसएमई सहित नियोक्ताओं के साथ जुड़ने और उद्यमिता योजनाओं तक पहुंच की सुविधा प्रदान करेगा।

मेरा विचार है कि युवाओं को भविष्य के लिए तैयार और रोजगार परक बनाना समय की मांग है। इसी तरह, शिक्षा और स्वास्थ्य सेवा के लिए बढ़ा हुआ आवंटन उत्साहजनक है (यह देखते हुए कि वर्तमान में इन क्षेत्रों में सकल घरेलू उत्पाद का लगभग 3.5% हिस्सा है, जो कुछ वैश्विक समकक्षों की तुलना में बहुत कम है), लेकिन लाभ के लिए कार्यान्वयन महत्वपूर्ण है।

3. अनक्लेम्ड शेयरों और डिविडेंडके लिए एकीकृत आईटी पोर्टल - किसी भी कारण से यदि आपके पास अनक्लेम्ड शेयरों या अवैतनिक लाभांश के रूप में कुछ अनक्लेम्ड पैसा पड़ा है, तो निवेशक शिक्षा और संरक्षण निधि प्राधिकरण से पुनः प्राप्त करने के लिए, एक एकीकृत आईटी पोर्टल स्थापित किया जाएगा, जिससे ऐसे लावारिस धन तक पहुंचना आसान हो जाएगा।

4. महिलाओं के लिए एक छोटी बचत योजना शुरू की गई - आजादी का अमृत महोत्सव और महिलाओं और लड़कियों को निवेश करने के लिए प्रोत्साहित करते हुए, एक बार की नई छोटी बचत योजना, महिला सम्मान बचत प्रमाण पत्र (एमएसएससी) पेश की गई है।

एमएसएससी को मार्च 2025 तक 2 साल की अवधि के लिए उपलब्ध कराया जाएगा, जिसमें महिलाओं या लड़कियों को 7.5% प्रति वर्ष की निश्चित ब्याज दर और आंशिक निकासी सुविधा प्राप्त करने के लिए 2 लाख रुपये तक की जमा सुविधा (2 साल की अवधि के लिए) की अनुमति होगी। सुकन्या समृद्धि योजना (जो विशेष रूप से बालिकाओं के लिए डिज़ाइन की गई है) के बाद , यह सरकार द्वारा महिलाओं और लड़कियों पर लक्षित दूसरी छोटी बचत योजना है, जो उन्हें अपने नाम पर निवेश करने और अपने वित्त का नियंत्रण लेने के लिए प्रोत्साहित करती है।

5. वरिष्ठ नागरिक बचत योजना के लिए अधिकतम जमा सीमा बढ़ाई गई - एक कदम जो वरिष्ठ नागरिकों के लिए नियमित आय अर्जित करने के लिए सार्थक साबित होगा , सरकार ने वरिष्ठ नागरिक बचत योजना (एससीएसएस) के तहत अधिकतम जमा सीमा 15 लाख रुपये से बढ़ाकर 30 लाख रुपये कर दी।

हाल ही में ब्याज दरों में वृद्धि के साथ, एससीएसएस सेवानिवृत्त लोगों के लिए एक सार्थक अवसर है, जो एससीएसएस की 5 साल की परिपक्वता अवधि में सालाना 8.0% सालाना ब्याज की पेशकश करता है।

एससीएसएस में किया गया निवेश आपको आयकर अधिनियम, 1961 की धारा 80 सी के तहत 1.50 लाख रुपये (सकल कुल आय से) की कटौती का हकदार बनाता है, यदि आप पुरानी कर व्यवस्था का विकल्प चुनते हैं।

जबकि अर्जित ब्याज आपके आयकर स्लैब के अनुसार कर योग्य है (लेकिन पहले स्रोत पर कर कटौती के अधीन यदि किसी वित्तीय वर्ष में अर्जित ब्याज आय प्रति वित्तीय वर्ष 50,000 रुपये से अधिक है) स्रोत पर कर से बचने के लिए, आप बैंक / डाकघर को फॉर्म प्रस्तुत कर सकते हैं यदि अर्जित अर्जित ब्याज पूर्वोक्त निर्धारित सीमा से कम है।

यदि आप एक जोखिम-प्रतिकूल सेवानिवृत्त हैं जो ब्याज आय का एक नियमित स्रोत प्राप्त करना चाहते हैं, तो निश्चित रूप से एससीएसएस में निवेश निवेश योजना और कर योजना के पूरक में मदद कर सकता है।

6. केंद्रीय बजट 2023-24 में इस योजना के तहत अधिकतम जमा राशि को एकल खाते के लिए 4.5 लाख रुपये से बढ़ाकर 9 लाख रुपये और संयुक्त खाते के लिए 9 लाख रुपये से बढ़ाकर 15 लाख रुपये कर दिया गया है।

किसी ऐसे व्यक्ति के लिए जो जोखिम से बचता है और मासिक आय की तलाश में है, पोस्ट ऑफिस मासिक आय योजना (पीओएमआईएस) इसी तरह एक अच्छा विकल्प है। उद्घाटन की तारीख से एक महीने पूरा होने पर देय 7.1% प्रति वर्ष की वर्तमान ब्याज दर को देखते हुए और इसी तरह 5 साल की परिपक्वता तक, पीओएमआईएस में निवेश एक सभ्य वास्तविक रिटर्न दर की पेशकश कर सकता है क्योंकि मुद्रास्फीति और कम हो जाती है। उस ने कहा, पीओएमआईएस खाते पर अर्जित ब्याज आपके आयकर स्लैब के अनुसार कर योग्य होगा।

7. इस तथ्य को ध्यान में रखते हुए कि भारत वर्तमान में सोने का दूसरा सबसे बड़ा उपभोक्ता है - ज्यादातर भौतिक रूप में आयोजित किया जाता है - औरसोने की होल्डिंग पर वित्तीय निवेश को प्रोत्साहित करने के लिए, केंद्रीय बजट 2023-24 ने भौतिक सोने को इलेक्ट्रॉनिक गोल्ड रसीद में परिवर्तित नहीं करने का प्रस्ताव किया और इसके विपरीत 'हस्तांतरण' के रूप में नहीं माना। इस पर पूंजीगत लाभ कर लगाया जाता है। हालांकि, वित्त मंत्री ने सोने पर सीमा शुल्क बढ़ाने (इस प्रकार भौतिक सोना महंगा बनाने) का प्रस्ताव किया है। उम्मीद है कि इससे सॉवरेन गोल्ड बॉन्ड (एसबीजी), गोल्ड ईटीएफ और जी ओल्ड सेविंग्स फंड के रूप में स्मार्ट तरीके से सोने को रखने की संस्कृति को बढ़ावा मिलेगा।

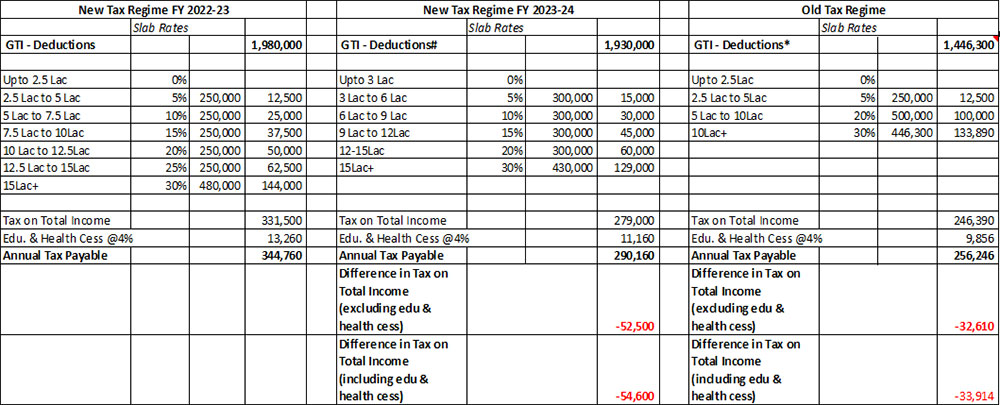

8. नई कर व्यवस्था के तहत कर छूट की सीमा बढ़ाकर 7 लाख रुपये कर दी गई है - वर्तमान में, एक वित्तीय वर्ष में 5 लाख रुपये तक की आय वाले लोग ओएलडीऔर एनईडब्ल्यू टीएक्स आरईजीम दोनों में कोई आयकर नहीं देते हैं। इस प्रकार, कर छूट सीमा को वित्तीय वर्ष में 7 लाख रुपये तक बढ़ा दिया गया है, जिसके तहत प्रति वित्तीय वर्ष 7 लाख रुपये तक की आय वाले व्यक्तियों को कर का भुगतान नहीं करना होगा।

9. नई कर व्यवस्था के तहत कर ढांचे में बदलाव से मध्यम वर्ग के लिए यह आकर्षक हो गया - वित्त मंत्री, सुश्री निर्मला सीतारमण ने कर स्लैब की संख्या घटाकर पांच कर दी है और कर छूट सीमा को बढ़ाकर 3 लाख रुपये कर दिया है।

नई कर व्यवस्था के तहत नई कर दरें

| कुल आय (रुपये में) |

दर |

| 3,00,000 तक |

शून्य |

| 3,00,001 से 6,00,000 तक |

5% |

| 6,00,001 से 9,00,000 तक |

10% |

| 9,00,001 से 12,00,000 तक |

15% |

| 12,00,001 से 15,00,000 तक |

20% |

| 15,00,000 से ऊपर |

30% |

(स्रोत: बजट 2023-24 भाषण)

वित्त मंत्री के अनुसार, इससे नई व्यवस्था में सभी करदाताओं को बड़ी राहत मिलने की उम्मीद है।

उन्होंने कहा, 'हम नई आयकर व्यवस्था को डिफॉल्ट कर व्यवस्था भी बना रहे हैं। हालांकि, नागरिकों के पास पुरानी कर व्यवस्था का लाभ उठाने का विकल्प जारी रहेगा, " सुश्री सीतारमण ने अपने बजट भाषण में कहा।

10. नई कर व्यवस्था के तहत वेतनभोगी वर्ग के लिए मानक कटौती - वर्तमान में नई कर व्यवस्था आयकर अधिनियम की धारा 10 और अध्याय वीआईए के तहत उपलब्ध छूट और कटौती से रहित है। यहां तक कि नई कर व्यवस्था के तहत 50,000 रुपये की मानक कटौती की भी अनुमति नहीं है।

वेतनभोगी वर्ग को मानक कटौती से राहत प्रदान करने के लिए केंद्रीय बजट 2023-24 ने नई कर व्यवस्था के तहत 50,000 रुपये की मानक कटौती की अनुमति देने का प्रस्ताव किया है। इस प्रकार 15.5 लाख रुपये या उससे अधिक की आय वाले वेतनभोगी व्यक्ति को देय कुल आय पर कर के रूप में 52,500 रुपये का लाभ होगा (शिक्षा और स्वास्थ्य उपकर के भुगतान को छोड़कर)। यदि 4% के शिक्षा और स्वास्थ्य उपकर पर विचार किया जाता है, तो यह नई कर व्यवस्था के तहत प्रति वर्ष 54,600 रुपये बचाने के लिए लगभग 20 लाख रुपये की आय वाले व्यक्ति को मदद करता है।

वित्त वर्ष 2023-24 की नई कर व्यवस्था के #Under सकल कुल आय से 50,000 रुपये की मानक कटौती घटाई जाती है।

वित्त वर्ष 2023-24 की नई कर व्यवस्था के #Under सकल कुल आय से 50,000 रुपये की मानक कटौती घटाई जाती है।

* नई कर व्यवस्था वित्त वर्ष 2023-24 के तहत सकल कुल आय से कटौती के लिए 50,000 रुपये की मानक कटौती के साथ-साथ बच्चों के शिक्षा भत्ते, पेशे कर, स्वास्थ्य बीमा प्रीमियम, एन एसओपी के होमलोन पर ब्याज, भोजन भत्ता, एनपीएस और अवकाश यात्रा भत्ता के लिए अधिकतम स्वीकार्य कटौती सीमा पर विचार किया जाता है।

हालांकि केंद्रीय बजट 2023-23 का प्रस्ताव स्पष्ट रूप से लोगों को नई कर व्यवस्था का विकल्प चुनने के लिए प्रोत्साहित करता है, लेकिन मेरे विचार से, 20 लाख रुपये या उससे अधिक की उच्च सकल कुल आय वाले लोगों को पुरानी कर व्यवस्था (जहां विभिन्न प्रकार की छूट और कटौती का दावा किया जा सकता है) के तहत लाभ होगा, जबकि उस आय से नीचे के लोग। मामला-दर-मामला आधार पर नई कर व्यवस्था का विकल्प चुन सकते हैं। वर्तमान में, नई कर व्यवस्था की तुलना में पुरानी कर व्यवस्था के तहत आईटीआर दाखिल करने वाले अधिक करदाता हैं। पहला कर-बचत निवेश करने के लिए प्रोत्साहित करता है, जबकि बाद में नहीं।

11. अवकाश नकदीकरण सीमा में वृद्धि - वर्तमान में,किसी कर्मचारी (केंद्र सरकार या राज्य सरकार के कर्मचारी के अलावा) के मामले में सेवानिवृत्ति के समय औसत वेतन के 10 महीने तक अर्जित अवकाश का ई-कैशीकरण आयकर अधिनियम की धारा 10 के खंड (10एए) के उप-खंड (ii) के तहत छूट प्राप्त है। वर्तमान में अधिकतम 3 लाख रुपये की छूट दी जा सकती है। केंद्रीय बजट 2023-24 में अब इस सीमा को बढ़ाकर 25 लाख रुपये करने के लिए अधिसूचना जारी करने का प्रस्ताव किया गया है।

12. सरचार्ज में कमी - सरकार ने उच्च आय वाले करदाताओं पर लागू अधिभार को भी 37% से घटाकर 25% कर दिया है। इससे 2 करोड़ रुपये से अधिक की आय पर कर की दर मौजूदा 42.7 प्रतिशत से घटकर 39 प्रतिशत रह जाएगी।

इनके अलावा, नई व्यवस्था के तहत वित्त वर्ष 24 से 15,000 रुपये तक की पारिवारिक पेंशन से कटौती की भी अनुमति दी जाएगी।

सरकार ने गैर-पैन मामलों में कर्मचारी भविष्य निधि (ईपीएफ) निकासी के कर हिस्से पर टीडीएस दर को 30% से घटाकर 20% करने का भी प्रस्ताव किया है।

हालांकि वित्त वर्ष 2024 से जब उच्च निवल मूल्य वाले आकलनकर्ताओं द्वारा भारी दावे किए जाते हैं , तो यह प्रस्ताव किया गया है कि धारा 54 और 54 एफ के तहत आवासीय घरों में निवेश पर पूंजीगत लाभ से छूट अब 10 करोड़ रुपये तक सीमित हो जाएगी।

बजट में मानक कटौती बढ़ाने और धारा 80सी, 80डी, 24 (बी), बच्चों की शिक्षा और छात्रावास भत्ता तथा शेयरों पर दीर्घकालिक पूंजीगत लाभ बढ़ाने सहित अन्य धाराओं के तहत अधिकतम स्वीकार्य कटौती की उम्मीदों पर ध्यान नहीं दिया गया है. यदि ऐसा किया गया होता, तो यह अधिक लोकलुभावन होता और व्यक्तियों द्वारा निवेश को प्रोत्साहित करता। ऐसालगता है कि सरकारपुरानी कर व्यवस्था (वर्तमान में छूट और कटौती की पेशकश कर रही है) को समाप्त कर सकती है, जो कर प्रोत्साहन की कमी के लिए निवेश को रोक सकती है।

[पढ़ें: पुरानी या नई कर व्यवस्था - जो केंद्रीय बजट 2023-24 की घोषणाओं के बाद आपके लिए फायदेमंद है]

यह कहते हुए कि केंद्रीय बजट 2023-24 का उद्देश्य आने वाले चुनौतीपूर्ण समय के बीच संतुलन बनाने का लक्ष्य रखा गया है।

हैप्पी इन्वेस्टमेंट एंड टैक्स प्लानिंग!

ROUNAQ NEROY heads the content activity at PersonalFN and is the Chief Editor of PersonalFN’s newsletter, The Daily Wealth Letter.

As the co-editor of premium services, viz. Investment Ideas Note, the Multi-Asset Corner Report, and the Retire Rich Report; Rounaq brings forth potentially the best investment ideas and opportunities to help investors plan for a happy and blissful financial future.

He has also authored and been the voice of PersonalFN’s e-learning course -- which aims at helping investors become their own financial planners. Besides, he actively contributes to a variety of issues of Money Simplified, PersonalFN’s e-guides in the endeavour and passion to educate investors.

He is a post-graduate in commerce (M. Com), with an MBA in Finance, and a gold medallist in Certificate Programme in Capital Market (from BSE Training Institute in association with JBIMS). Rounaq holds over 18+ years of experience in the financial services industry.