નાણાકીય વર્ષની શરૂઆતમાં ટેક્સ સેવિંગ મ્યુચ્યુઅલ ફંડમાં શા માટે રોકાણ કરવું

Mitali Dhoke

Apr 19, 2023 / Reading Time: Approx. 10 mins

સ્થિર નાણાકીય જીવન જીવવા માટે સક્ષમ થવા માટે, આપણામાંના દરેક જણ મોટી બચત કોર્પસ એકત્રિત કરવાનો પ્રયાસ કરે છે. જો કે, એક સફળ નાણાકીય આયોજન માટે બચત ચાવીરૂપ છે, પરંતુ તે પૂરતું નથી. બીજી અગત્યની વિચારણા છે કરવેરાનું આયોજન કરવું; એક વિના, તમે આવકવેરામાં નોંધપાત્ર રકમ ચૂકવી શકો છો, જે તમારી બચતને ખતમ કરી દેશે અને તમારા ભવિષ્યનું આયોજન કરવા માટે તમારી પાસે ઓછા નાણાં છોડી દેશે.

નવું નાણાકીય વર્ષ 2023-24 હમણાં જ શરૂ થયું છે, અનેતમારા કર આયોજનમાં વ્યસ્ત રહેવાનો તેનો યોગ્ય સમય છે. જો કે, ઘણા પગારદાર વ્યક્તિઓએ છેલ્લી ઘડી સુધી આ કામ મુલતવી રાખ્યું હતું,તમારા કરવેરા આયોજનને ખતમ કરવાથી તમે અગિયારમા કલાકે કંટાળી શકો છો. અને તમારી અનિશ્ચિતતાના પરિણામે, તમે તમારા નાણાકીય ધ્યેયોને ટેકો આપે તે જરૂરી નથી તેવા કરવેરા-બચતના માર્ગોમાં રોકાણ કરી શકો છો .

.આડેધડ રીતે રોકાણ કરવા કરતાં તમારી જોખમ પ્રોફાઇલ, સમય ક્ષિતિજ અને ધ્યેયોને બંધબેસતી હોય તેવી કરવેરા-બચત અસ્ક્યામતોની પસંદગી કરવી એ વધારે અર્થપૂર્ણ છે. જો તેનું યોગ્ય રીતે વ્યવસ્થાપન કરવામાં આવે તો આવકવેરાની બચત માટે ઉપલબ્ધ અસંખ્ય માર્ગો દ્વારા નોંધપાત્ર રકમ બચાવી શકાય છે. આ ઉપરાંત, શક્ય છે કે નાણાકીય વર્ષ દરમિયાન તમારી નાણાકીય સ્થિતિ બદલાશે. તદુપરાંત, જો તમે પગારદાર કર્મચારી છો, તો તમે વર્ષના ચોથા ત્રિમાસિક ગાળામાં કપાત કરેલા કર સાથે તમારી પગારની રકમ મેળવી શકો છો.

શું તમે જાણો છો કે તમારા પગારના વિવિધ તત્વો છે જેનો ઉપયોગ તમારી આવકવેરાની જવાબદારી ઘટાડવા માટે થઈ શકે છે? તમારા પરિવાર (જીવનસાથી, આશ્રિત માતાપિતા, બાળકો અથવા ભાઈ-બહેન) સાથે ઘરેલુ મુસાફરી માટે, તમે લીવ ટ્રાવેલ એલાઉન્સ (એલટીએ)નો ઉપયોગ દર 4 વર્ષમાં બે વખત કરમુક્તિ તરીકે કરી શકો છો. તમે તમારા હાઉસ રેન્ટ એલાઉન્સ (એચઆરએ), તમારા બાળકનું સ્કૂલિંગ, ફોન બિલ વગેરે જેવી વસ્તુઓ માટે તમારા પગારમાંથી ટેક્સ પણ કાપી શકો છો. પ્રારંભિક કર આયોજન તમને આ છૂટને અસરકારક રીતે ઓળખવામાં મદદ કરશે અને જરૂરી તરીકે તમારી કંપની પાસેથી પગાર પુનર્ગઠનની વિનંતી કરશે. આમ, નાણાકીય વર્ષની શરૂઆત એ તમારા કર-બચત રોકાણો કરવાનું શરૂ કરવા માટેનો આદર્શ સમય છે.

કરવેરાનું આયોજન એ નાણાકીય આયોજનનું મહત્ત્વનું પાસું છે. રોકાણ કરતા પહેલા વિવિધ કર-બચત વિકલ્પો વિશે જાણવું મહત્વપૂર્ણ છે. ઇન્કમ-ટી એક્સ એક્ટની કલમ 80સી એક નાણાકીય વર્ષમાં 1.5 લા સી સુધીની કર કપાતનીમંજૂરી આપે છે. હકીકતમાં, મોટા ભાગના પગાર કમાનાર લોકો તેમના પ્રથમ પગાર પછી તરત જ કલમ 80C હેઠળ બચત અથવા રોકાણ કરવાનું શરૂ કરી દે છે. જો તમે આ નાણાકીય વર્ષમાં ટેક્સ બચાવવા માગતા હોવ તો ટેક્સ સેવિંગ મ્યુચ્યુઅલ ફંડ કે ઈએલએસએસમાં રોકાણ કરવાનું વિચારી શકો છો.

Image source: www.freepik.com

Image source: www.freepik.com

Join Now: PersonalFN is now on Telegram. Join FREE Today to get 'Daily Wealth Letter' and Exclusive Updates on Mutual Funds

શું છે ઈએલએસએસ?

ઇક્વિટી લિન્ક્ડ સેવિંગ્સ સ્કીમ્સ (ઇએલએસએસ) ઇક્વિટી મ્યુચ્યુઅલ ફંડ સ્કીમ્સની એક ખાસ કેટેગરી છે, જે રોકાણકારોને કરલાભ પ્રદાન કરે છે અને સામાન્ય રીતે તેને ટેક્સ-સેવિંગ મ્યુચ્યુઅલ ફંડ્સ તરીકે ઓળખવામાં આવે છે. સેબીના નિયમ મુજબ ઈએલએસએસ પોતાની એસેટનો ઓછામાં ઓછો 80 ટકા હિસ્સો ઈક્વિટી અને ઈક્વિટી સાથે જોડાયેલા ઈન્સ્ટ્રુમેન્ટ્સમાં રોકે છે.

ઇએલએસએસ કલમ 80સી હેઠળ બેવડા લાભ, કર-બચત લાભ અને સંપત્તિ નિર્માણની સંભાવના પ્રદાન કરે છે. ઉપરાંત, 3 વર્ષનો ફરજિયાત લોક-ઇન સમયગાળો છે. ઈએલએસએસ જેવા ટેક્સ-સેવિંગ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવું એ લાંબા ગાળા માટે ઇક્વિટી માર્કેટમાં પ્રવેશવાનો એક સ્માર્ટ માર્ગ છે.

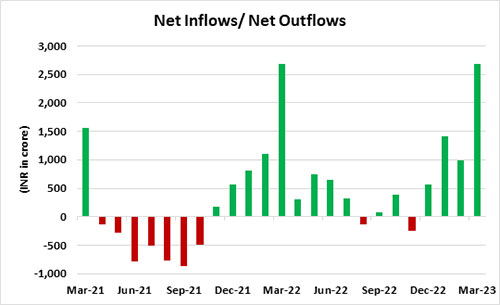

આલેખઃ ઈએલએસએસ તરફ રોકાણકારોનું સેન્ટિમેન્ટ

14 એપ્રિલ, 2023 સુધીના ડેટા

14 એપ્રિલ, 2023 સુધીના ડેટા

PersonalFN સંશોધન

(સ્ત્રોત: એએમએફઆઈ)

એસોસિએશન ઓફ મ્યુચ્યુઅલ ફંડ્સ ઇન ઇન્ડિયા ( એએમએફઆઇ) દ્વારા જારી કરવામાં આવેલા માસિક ડેટા અનુસાર, 2021 માં ઇએલએસએસ માટે ચોખ્ખા સકારાત્મક પ્રવાહમાં ધરખમ ઘટાડો થયો છે . માર્ચ 2021 ને બાદ કરતા, ઇએલએસએસ કેટેગરીમાં ડિસેમ્બર 2021 સુધી સતત આઉટફ્લો જોવા મળ્યો છે. વધતા જતા વ્યાજ દર, રૂપિયો નબળો પડવો, ભૂરાજકીય તણાવ વગેરે જેવા વિવિધ પરિબળોને કારણે ઇનફ્લોમાં ઘટાડો થયો છે.

ઉલ્લેખનીય છે કે, પોતાના કરબોજને ઘટાડવા માંગતા રોકાણકારોએ નાણાકીય વર્ષના છેલ્લા ત્રણ મહિના અથવા ચોથા ત્રિમાસિક ગાળામાં ઇએલએસએસમાં રોકાણ વધાર્યું છે. ઇએલએસએસ કેટેગરીમાં ફેબ્રુઆરી 2022 માં 1,098 કરોડ રૂપિયાનો ઇનફ્લો જોવા મળ્યો હતો, ત્યારબાદ માર્ચ 2022 માં 2,676 કરોડ રૂપિયા નો ઇનફ્લો જોવા મળ્યો હતો. ઉપરાંત, આપણે ઇએલએસએસ કેટેગરી માટે ચોખ્ખા પ્રવાહમાં ઘટાડો જોઈ શકીએ છીએ. કારણ કે, નવી કર વ્યવસ્થામાં ઈએલએસએસ અને અન્ય કેટલાક રોકાણો માટે કલમ 80સી હેઠળ કોઈ કર કપાત આપવામાં આવી નથી.

જો કે, રોકાણકારોએ ઈએલએસએસને માત્ર કર-બચતના વિકલ્પને બદલે સંપત્તિ-સર્જનના સાધન તરીકે જોવા માટે તેમનો દ્રષ્ટિકોણ બદલવો જોઈએ. ઊંચી અસ્થિરતાના સમયગાળા દરમિયાન, ઇએલએસએસ રોકાણ ક્ષિતિજ માટે રોકાણ જાળવી રાખવાના શિસ્તને સુનિશ્ચિત કરે છે, જે સુનિશ્ચિત કરે છે કે 3-વર્ષના લોક-ઇનને કારણે રોકાણકારને લાંબા ગાળાના રોકાણનો લાભ મળે છે. એએમએફઆઈમાં માર્ચ 2023 ના મહિનામાં ઈએલએસએસમાં 2,686 કરોડ રૂપિયાનો ચોખ્ખો પ્રવાહ જોવા મળ્યો હતો.

વર્ષની શરૂઆતમાં ટેક્સ-સેવિંગ મ્યુચ્યુઅલ ફંડ્સ અથવા ઇએલએસએસમાં રોકાણ કરવાના બી એનઇફિટ્સ શું છે?

1. ટેક્સ બીએનફીટ

કલમ 80સીની વિશાળ છત્રછાયા હેઠળ અન્ય ટેક્સ-એવિંગ વિકલ્પોની જેમ, ઇએલએસએસ પણ દર નાણાકીય વર્ષ દીઠ રૂ. 1.5 લાખ સુધીની કર કપાતનો દાવો કરવાનો લાભ આપે છે.

ઉપરાંત, 3 વર્ષના કાર્યકાળના અંતે આ યોજના હેઠળ કમાયેલી આવકને લોંગ ટર્મ કેપિટલ ગેઇન (એલટીસીજી) તરીકે ગણવામાં આવે છે. જો કે, ઇએલએસએસમાં સે ગેઇન માત્ર આંશિક રીતે કરપાત્ર છે (ઇક્વિટી અથવા ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સ પર રૂ. 1 લાખ સુધીના એલટીસીજી કરમુક્ત છે). વાર્ષિક 1 લાખ રૂપિયાથી વધુના એલટીસીજી પર ઇન્ડેક્સેશન વિના 10 ટકા ટેક્સ લાગવાને પાત્ર છે.

2. લૉક-ઈનનો નીચો સમયગાળો

ઇએલએસએસ માટે લોક-ઇન પિરિયડ 3 વર્ષનો છે, જે પીપીએફ (15 વર્ષ), ટેક્સ-સેવિંગ ફિક્સ્ડ ડિપોઝિટ્સ (5 વર્ષ) અને એનએસસી (5 વર્ષ) જેવા કેટલાક અન્ય કર-બચત રોકાણ ઉત્પાદનો માટે લોક-ઇન સમયગાળા કરતા ટૂંકા છે. જો કોઈ રોકાણકારે સિસ્ટમેટિક ઇન્વેસ્ટમેન્ટ પ્લાન (એસઆઇપી) દ્વારા ઇએલએસએસમાં રોકાણ કર્યું હોય તો એસઆઇપી રજિસ્ટ્રેશનની તારીખને બદલે દરેક એસઆઇપી હપ્તાના રોકાણની તારીખથી 3 વર્ષનો લોક-ઇન પિરિયડ શરૂ થશે. તેમ છતાં, ધ્યાનમાં રાખો કે રોકાણકારો લોક-ઇન સમયગાળા દરમિયાન આવી યોજનાઓ દ્વારા ખરીદેલા એકમોને લિક્વિડેટ કરી શકતા નથી અથવા ગીરવે મૂકી શકતા નથી.

આ ઉપરાંત અન્ય ટેક્સ-સેવિંગ ફિક્સ્ડ ડિપોઝિટ્સ 5 વર્ષના લોક-ઇન પિરિયડ સાથે આવે છે, જ્યારે ઇએલએસએસ, ટૂંકા લોક-ઇન સમયગાળા સાથે, વધુ સારી લિક્વિડિટી પ્રદાન કરે છે. લોક-ઇન પિરિયડ પૂરો થયા બાદ કલમ 80સી હેઠળ રોકાણના કેટલાક વિકલ્પો આપમેળે લિક્વિડેટ/રિડીમ થઈ શકે છે. રોકાણકારે આના જવાબમાં આગળ કોઈ કાર્યવાહી કરવાની જરૂર પડી શકે છે અથવા ન પણ કરી શકે. ઇએલએસએસના રોકાણકારોએ ભંડોળમાંથી નાણાં ઉપાડવા માટે વિશેષ મુક્તિ વિનંતી સબમિટ કરવી આવશ્યક છે. જો કે, રોકાણકારો તેમના નાણાકીય લક્ષ્યોને પ્રાપ્ત કરવા માટે લોક-ઇન સમયગાળા પછી પણ ઇએલએસએસમાં રોકાણ કરવાનું ચાલુ રાખી શકે છે.

3. પોર્ટફોલિયો DIVERSIFICATION

રોકાણના નિયમ તરીકે, તમે તમારા બધા ઇંડાને એક ટોપલીમાં મૂકતા નથી. મોટા ભાગના ઇએલએસએસ (ELSS) વિવિધ શેરો પર તેમના ભંડોળનો ફેલાવો કરે છે, જેમાં લાર્જ-કેપ, મિડ-કેપ અને સ્મોલ-કેપ કંપનીઓના તેમજ અન્ય એસેટ ક્લાસ (ઇક્વિટી અને ડેટ સહિત), ક્ષેત્રો અને થીમ્સનો સમાવેશ થાય છે. કોઈ પણ તેમના રોકાણ પોર્ટફોલિયોમાં વિવિધતા લાવી શકે છે અને ઇએલએસએસનો ઉપયોગ કરીને બજારનું જોખમ ઓછું કરી શકે છે.

4. High Rટર્ન્સ માટે સંભવિતતા

ઈએલએસએસ ઇક્વિટી સ્કીમ હોવાને કારણે લાંબા ગાળે નોંધપાત્ર વળતર મેળવવાની ક્ષમતા ધરાવે છે. અન્ય કર-બચત સાધનો કે જે ઇક્વિટીમાં રોકાણ કરતા નથી, જો કે, સમાન સંભાવના ધરાવતા નથી. ઇએલએસએસમાં રોકાણ કરવાની વળતરની સંભાવના પરંપરાગત વિકલ્પો કરતા વધારે છે. પીપીએફ અને એફડી જેવી ફિક્સ્ડ-ઇનકમ ઇન્વેસ્ટમેન્ટ ઇન્સ્યુમેન્ટ્સ ટેક્સ પછીનું વળતર ઘણું ઓછું આપે છે. ઇએલએસએસને સમજવું અને તેમાં રોકાણ કરવું પણ સરળ છે.

ઈએલએસએસમાં વધુ વળતર મેળવવાની સંભાવના છે જે ઇક્વિટીમાં રોકાણ કરીને ફંડ હાઉસ દ્વારા લેવામાં આવતા જોખમનું પરિણામ છે. જો કે, અન્ય કર-બચત સાધનોની તુલનામાં આવા ભંડોળ સાથે સંકળાયેલું જોખમ વધારે છે. ઈએલએસએસ, કર લાભોની સાથે, રોકાણકારને બજાર સાથે જોડાયેલું વળતર કમાવવાની સુવિધા આપે છે. ઇએલએસએસ (ELSS) માટે ભવિષ્યના વળતરની આગાહી કરવી અશક્ય હોવા છતાં, ભૂતકાળની કામગીરીનું મૂલ્યાંકન કરવા માટે ઐતિહાસિક વળતરનો ઉપયોગ કરી શકાય છે.

ટેબલ: લાંબા ગાળે ટોચના ઇએલએસએસનો પરફોર્મન્સ ટ્રેક રેકોર્ડ

નોંધ લેશો કે પીએસ્ટ પરફોર્મન્સ એ ભવિષ્યના વળતરનું સૂચક નથી

1 એપ્રિલ, 2023 ના રોજ ના આંકડા

PersonalFN સંશોધન

(સ્ત્રોત: ACE MF)

5. વેલ્થ સીરિએશનમાં સહાય કરે છે

ઇએલએસએસ ટૂંકા લોક-ઇન સમયગાળાની ઓફર કરે છે, પરંતુ જો તમારું ઇએલએસએસ સારું પ્રદર્શન કરી રહ્યું છે, તો તમે ઊંચા વળતરનો લાભ લેવા અને તમારી સંપત્તિને વધતી જોવા માટે તેને લોક-ઇન પિરિયડ રાખવા વિશે વિચારી શકો છો. ઈએલએસએસ (ELSS) ના રોકાણો કરઘટાડવા માટે બનાવવામાં આવ્યા હોવા છતાં, આવક ચોક્કસ રકમ સુધી કરમુક્ત હોય છે. જો તમારું ધ્યેય સંપત્તિનું નિર્માણ કરવાનું હોય તો આકર્ષક ફુગાવા-સમાયોજિત વળતર પેદા કરવાની સંભાવના તરીકે ઇએલએસએસ એચ.

6. Yસાથે ગોઠવેલ F અમારા Fઅપ્રામાણિક જીઓઆલ્સ

ઈએલએસએસમાં રોકાણ કરવાનું વિચારતી વખતે, તમારે તમારા રોકાણના ઉદ્દેશોને ધ્યાનમાં લેવા જોઈએ. આ યોજનાઓ તમારા લાંબા ગાળાના નાણાકીય લક્ષ્યોને પ્રાપ્ત કરવા માટે આદર્શ છે, જેમ કે ઘર ખરીદવું, તમારા બાળકોના ઉચ્ચ શિક્ષણ માટે ભંડોળ, લગ્ન ખર્ચ અથવા નિવૃત્તિ પણ, કારણ કે લાંબા ગાળે ઇએલએસએસ રોકાણોમાંથી વધુ વળતરની સંભાવના છે. ઉદાહરણ તરીકે, જો તમે લાંબા ગાળાના રોકાણની શોધમાં હોવ તો તમારે નીચા જોખમની પ્રોફાઇલ અને લાંબા ગાળાના રોકાણના સમયગાળા સાથે ઇએલએસએસ માટે જવું જોઈએ.

ઈએલએસએસની સૌથી સારી બાબતોમાંની એક છે મુશ્કેલી વિનાનું રોકાણ. તમે તમારી ટેક્સ પ્લાનિંગની સફર ખૂબ જ સરળતાથી શરૂ કરી શકો છો. તમે ઇએલએસએસમાં તમારા પસંદ કરેલા સમયગાળા દરમિયાન એસઆઈપી અથવા એકમુશ્ત રકમ તરીકે તમારું રોકાણ શરૂ કરવા માંગો છો કે કેમ તે પણ તમે પસંદ કરી શકો છો. તમે મ્યુચ્યુઅલ ફંડ કેલ્ક્યુલેટરનો ઉપયોગ પણ ચોક્કસ સમયગાળામાં તમારું રોકાણ કેટલું વધી શકે છે તેની અનુભૂતિ મેળવવા માટે કરી શકો છો, જે નોંધપાત્ર નાણાકીય લક્ષ્યો માટે આયોજન કરતી વખતે આવશ્યક છે.

પી.એસ.: ટીએક્સ સેવિંગ એ વ્યક્તિની સંપત્તિ નિર્માણની યાત્રાનો એક અભિન્ન ભાગ છે. ઇક્વિટી લિન્ક્ડ સેવિંગ સ્કીમ (ઇએલએસએસ), જે ટેક્સ-સેવિંગ મ્યુચ્યુઅલ ફંડ તરીકે પણ ઓળખાય છે, તે કર બચત માટેના સૌથી યોગ્ય માર્ગોમાંનો એક છે. પર્સનલએફએનની ડેફિનિટીવ ગાઇડ, '3 બેસ્ટ ઇએલએસએસ ટુ ઇન્વેસ્ટ ઇન 2023', 2023માં રોકાણ કરવા માટે કાળજીપૂર્વક પસંદ કરેલા ઇએલએસએસની યાદી આપે છે.

આ માર્ગદર્શિકા તમને બતાવશે કે કેવી રીતે યોગ્ય ઇએલએસએસ, એક કર-બચત મ્યુચ્યુઅલ ફંડ, જે સંભવિતપણે તમારી સંપત્તિને મહત્તમ કરી શકે છે અને કર આયોજન માટે અસરકારક સાધન તરીકે કાર્ય કરી શકે છે. જો તમે ઈએલએસએસમાં રોકાણ કરવા માંગતા હોવ, તો હમણાં જ સબ્સ્ક્રાઇબ કરો! પર્સનલએફએનની નિર્ણાયક માર્ગદર્શિકા '૨૦૨૩ માં રોકાણ કરવા માટે ૩ શ્રેષ્ઠ ઇએલએસએસ'.

MITALI DHOKE is a Research Analyst at PersonalFN. She is an MBA (Finance) and a post-graduate in commerce (M. Com). She focuses primarily on covering articles around mutual funds including NFOs, financial planning and fixed-income products. Mitali holds an overall experience of 4 years in the financial services industry.

She also actively contributes towards content creation for PersonalFN’s social media platforms in the endeavour to educate investors and enhance their financial knowledge.