वित्तीय वर्ष की शुरुआत में टैक्स-सेविंग म्यूचुअल फंड में निवेश क्यों करें

Mitali Dhoke

Apr 19, 2023 / Reading Time: Approx. 10 mins

एक स्थिर वित्तीय जीवन जीने में सक्षम होने के लिए, हम में से प्रत्येक एक बड़ी बचत निधि जमा करने का प्रयास करता है। हालांकि, जबकि बचत एक सफल वित्तीय योजना के लिए महत्वपूर्ण है, यह पर्याप्त नहीं है। एक और महत्वपूर्ण विचार कर योजना है; एक के बिना, आप आयकर में एक महत्वपूर्ण राशि का भुगतान कर सकते हैं, जो आपकी बचत को कम कर देगा और आपको अपने भविष्य की योजना बनाने के लिए कम पैसा छोड़ देगा।

नया वित्त वर्ष 2023-24 अभी शुरू हुआ है, औरयह आपकी कर योजना में शामिल होने का सही समय है। हालांकि, कई वेतनभोगी व्यक्ति इस कार्य को अंतिम मिनट तक टाल देते हैं, क्योंकिआपकी कर योजना को पूरा करने से आपको अंतिम समय में हाथ-पांव मारने पड़ सकते हैं। और आपकी अनिश्चितता के परिणामस्वरूप, आप कर-बचत के रास्तों में निवेश कर सकते हैं जो आवश्यक रूप से आपके वित्तीय लक्ष्यों का समर्थन नहीं करते हैं।

बेतरतीब निवेश करने की तुलना में आपके जोखिम प्रोफ़ाइल, समय क्षितिज और लक्ष्यों को फिट करने वाली कर-बचत परिसंपत्तियों को चुनना बहुत अधिक समझ में आता है। यदि ठीक से प्रबंधित किया जाता है, तो आयकर बचत के लिए उपलब्ध कई मार्गों के माध्यम से काफी पैसा बचाया जा सकता है। इसके अलावा, यह संभव है कि वित्तीय वर्ष के दौरान आपकी वित्तीय स्थिति बदल जाएगी। इसके अलावा, यदि आप एक वेतनभोगी कर्मचारी हैं, तो आप वर्ष की चौथी तिमाही में कटौती किए गए करों के साथ अपना वेतन प्राप्त कर सकते हैं।

क्या आप जानते हैं कि आपके वेतन के विभिन्न तत्व हैं जिनका उपयोग आपके आयकर दायित्व को कम करने के लिए किया जा सकता है? अपने परिवार (पति या पत्नी, आश्रित माता-पिता, बच्चों, या भाई-बहनों) के साथ घरेलू यात्रा के लिए, आप हर 4 साल में दो बार कर छूट के रूप में अवकाश यात्रा भत्ता (एलटीए) का उपयोग कर सकते हैं। आप अपने हाउस रेंट अलाउंस (एचआरए), अपने बच्चे की स्कूली शिक्षा, फोन बिल आदि जैसी चीजों के लिए अपने वेतन से कर भी काट सकते हैं। प्रारंभिक कर योजना आपको इन छूटों को कुशलतापूर्वक पहचानने में मदद करेगी और आवश्यकतानुसार अपनी कंपनी से वेतन पुनर्गठन का अनुरोध करेगी। इस प्रकार, वित्तीय वर्ष की शुरुआत आपके कर-बचत निवेश शुरू करने का आदर्श समय है।

कर नियोजन एक वित्तीय योजना का एक महत्वपूर्ण पहलू है; निवेश करने से पहले विभिन्न कर-बचत विकल्पों के बारे में जानना महत्वपूर्ण है। आयकर अधिनियम की धारा 80 सी एक वित्त वर्ष में 1.5 लाख रुपये तक की कर कटौती कीअनुमति देती है। वास्तव में, अधिकांश वेतन कमाने वाले अपने पहले वेतन के तुरंत बाद धारा 80 सी के तहत बचत या निवेश करना शुरू कर देते हैं। यदि आप इस वित्तीय वर्ष में करों को बचाने की मांग कर रहे हैं, तो आप कर-बचत म्यूचुअल फंड या ईएलएसएस में निवेश करने पर विचार कर सकते हैं।

Image source: www.freepik.com

Image source: www.freepik.com

Join Now: PersonalFN is now on Telegram. Join FREE Today to get 'Daily Wealth Letter' and Exclusive Updates on Mutual Funds

ELSS क्या है?

इक्विटी लिंक्ड सेविंग्स स्कीम (ईएलएसएस) इक्विटी म्यूचुअल फंड योजनाओं की एक विशेष श्रेणी है जो निवेशकों को कर लाभ प्रदान करती है और आमतौर पर कर-बचत म्यूचुअल फंड के रूप में जानी जाती है। सेबी के नियमों के अनुसार, ईएलएसएस अपनी संपत्ति का न्यूनतम 80% इक्विटी और इक्विटी से संबंधित उपकरणों में निवेश करता है।

ईएलएसएस धारा 80 सी के तहत दोहरा लाभ, कर-बचत लाभ और धन सृजन की क्षमता प्रदान करता है। इसके अलावा, 3 साल की अनिवार्य लॉक-इन अवधि है। ईएलएसएस जैसे टैक्स सेविंग म्यूचुअल फंड में निवेश करना लंबी अवधि के लिए इक्विटी बाजार में प्रवेश करने का एक स्मार्ट तरीका है।

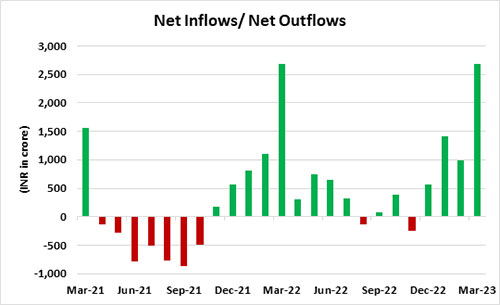

ग्राफ: ईएलएसएस के प्रति निवेशकों की भावना

14 अप्रैल, 2023 तक के आंकड़े

14 अप्रैल, 2023 तक के आंकड़े

PersonalFN अनुसंधान

(स्रोत: AMFI)

एसोसिएशन ऑफ म्यूचुअल फंड्स इन इंडिया (एएमएफआई) द्वारा जारी मासिक आंकड़ों के अनुसार, 2021 में ईएलएसएस के लिए शुद्ध सकारात्मक प्रवाह में भारी गिरावट आई है। मार्च 2021 के अपवाद के साथ, ईएलएसएस श्रेणी में दिसंबर 2021 तक लगातार बहिर्वाह देखा गया है। बढ़ती ब्याज दरों, कमजोर होता रुपया, भू-राजनीतिक तनाव आदि जैसे विभिन्न कारकों के कारण प्रवाह में गिरावट आई है।

विशेष रूप से, अपने कर बोझ को कम करने के इच्छुक निवेशक पिछले तीन महीनों या वित्तीय वर्ष की चौथी तिमाही में ईएलएसएस में अपना निवेश बढ़ाते हैं। ईएलएसएस श्रेणी में फरवरी 2022 में 1,098 करोड़ रुपये और मार्च 2022 में 2,676 करोड़ रुपये का निवेश हुआ। इसके अलावा, हम ईएलएसएस श्रेणी के लिए शुद्ध प्रवाह में गिरावट देख सकते हैं। ऐसा इसलिए है, क्योंकि नई कर व्यवस्था ईएलएसएस और कुछ अन्य निवेशों के लिए धारा 80 सी के तहत कोई कर कटौती प्रदान नहीं करती है।

हालांकि, निवेशकों को ईएलएसएस को केवल कर-बचत विकल्प के बजाय धन बनाने के उपकरण के रूप में देखने के लिए अपना दृष्टिकोण बदलना चाहिए। उच्च अस्थिरता अवधि के दौरान, ईएलएसएस निवेश क्षितिज के लिए बने रहने के अनुशासन को सुनिश्चित करता है, यह सुनिश्चित करता है कि निवेशक 3 साल के लॉक-इन के कारण दीर्घकालिक निवेश का लाभ प्राप्त करें। एएमएफआई ने मार्च 2023 के महीने में ईएलएसएस में 2,686 करोड़ रुपये का शुद्ध निवेश देखा।

वर्ष की शुरुआत में टैक्स-सेविंग म्यूचुअल फंड या ईएलएसएस में निवेश करने के लाभ क्या हैं?

1. टैक्स बीएनफिट

धारा 80 सी के तहत अन्य कर विकल्पों की तरह, ईएलएसएस भी प्रति वित्तीय वर्ष 1.5 लाख रुपये तक की कर कटौती का दावा करने का लाभ प्रदान करता है।

इसके अलावा, 3 साल की अवधि के अंत में इस योजना के तहत अर्जित आय को दीर्घकालिक पूंजीगत लाभ (एलटीसीजी) माना जाता है। हालांकि, ईएलएसएस में होने वाला लाभ केवल आंशिक रूप से कर योग्य है (इक्विटी या इक्विटी म्यूचुअल फंड पर एलटीसीजी 1 लाख रुपये तक कर मुक्त है)। 1 लाख रुपये प्रति वर्ष से अधिक के एलटीसीजी पर इंडेक्सेशन के बिना 10% की दर से कर लगाया जा सकता है।

2. कम लॉक-इन अवधि

ईएलएसएस के लिए लॉक-इन अवधि 3 साल है, जो पीपीएफ (15 साल), टैक्स-सेविंग फिक्स्ड डिपॉजिट (5 साल) और एनएससी (5 साल) जैसे कुछ अन्य टैक्स-सेविंग निवेश उत्पादों के लिए लॉक-इन अवधि से कम है। 3 साल की लॉक-इन अवधि एसआईपी पंजीकरण की तारीख के बजाय प्रत्येक एसआईपी किस्त के निवेश की तारीख से शुरू होगी यदि किसी निवेशक ने सिस्टमैटिक इन्वेस्टमेंट प्लान (एसआईपी) के माध्यम से ईएलएसएस में निवेश किया है। फिर भी, ध्यान रखें कि निवेशक लॉक-इन अवधि के दौरान ऐसी योजनाओं के माध्यम से खरीदी गई इकाइयों को समाप्त या गिरवी नहीं रख सकते हैं।

इसके अलावा, जबकि अन्य कर-बचत फिक्स्ड डिपॉजिट 5 साल की लॉक-इन अवधि के साथ आते हैं, ईएलएसएस, कम लॉक-इन अवधि के साथ, बेहतर तरलता प्रदान करता है। लॉक-इन अवधि समाप्त होने के बाद धारा 80 सी के तहत कुछ निवेश विकल्प स्वचालित रूप से समाप्त /भुनाए जा सकते हैं। निवेशक को इसके जवाब में आगे कोई कार्रवाई करने की आवश्यकता हो सकती है या नहीं भी हो सकती है। ईएलएसएस में निवेशकों को फंड से पैसा निकालने के लिए एक विशेष मोचन अनुरोध प्रस्तुत करना होगा। हालांकि, निवेशक अपने वित्तीय लक्ष्यों को प्राप्त करने के लिए लॉक-इन अवधि के बाद भी ईएलएसएस में निवेश करना जारी रख सकते हैं।

3. पोर्टफोलियो विविधीकरण

निवेश के नियम के रूप में, आप अपने सभी अंडे एक टोकरी में नहीं रखते हैं। अधिकांश ईएलएसएस ने अपने कोष को विभिन्न प्रकार के शेयरों में फैलाया, जिसमें लार्ज-कैप, मिड-कैप और स्मॉल-कैप कंपनियों के साथ-साथ अन्य परिसंपत्ति वर्गों (इक्विटी और ऋण सहित), क्षेत्रों और विषयों के बीच शामिल हैं। कोई भी ईएलएसएस का उपयोग करके अपने निवेश पोर्टफोलियो में विविधता ला सकता है और बाजार जोखिम को कम कर सकता है।

4. उच्च प्रतिफल की क्षमता

ईएलएसएस में इक्विटी योजना होने के नाते लंबे समय में महत्वपूर्ण रिटर्न उत्पन्न करने की क्षमता है। अन्य कर-बचत उपकरण जो इक्विटी में निवेश नहीं करते हैं, हालांकि, समान क्षमता नहीं हो सकती है। ईएलएसएस में निवेश की वापसी क्षमता पारंपरिक विकल्पों की तुलना में अधिक है। पीपीएफ और एफडी जैसे फिक्स्ड इनकम निवेश संस्थान टैक्स के बाद बहुत कम रिटर्न देते हैं। ईएलएसएस को समझना और निवेश करना भी आसान है।

ईएलएसएस में उच्च रिटर्न अर्जित करने की क्षमता है जो इक्विटी में निवेश करके फंड हाउसों द्वारा उठाए गए जोखिम का परिणाम है। हालांकि, अन्य टैक्स-सेविंग इंस्ट्रूमेंट्स की तुलना में ऐसे फंड्स से जुड़ा जोखिम अधिक होता है। ईएलएसएस, कर लाभ के साथ, एक निवेशक को बाजार से जुड़े रिटर्न अर्जित करने की सुविधा प्रदान करता है। यद्यपि ईएलएसएस के लिए भविष्य के रिटर्न की भविष्यवाणी करना असंभव है, ऐतिहासिक रिटर्न का उपयोग पिछले प्रदर्शन का आकलन करने के लिए किया जा सकता है।

तालिका: लंबी अवधि में शीर्ष ईएलएसएस का प्रदर्शन ट्रैक रिकॉर्ड

ध्यान दें कि पीएएसटी प्रदर्शन भविष्य के रिटर्न का संकेतक नहीं है

1 अप्रैल, 2023 तक के आंकड़े

PersonalFN अनुसंधान

(स्रोत: एसीई एमएफ)

5. धन सीके पुन: उपयोग में सहायता करता है

ईएलएसएस एक छोटी लॉक-इन अवधि प्रदान करता है, लेकिन यदि आपका ईएलएसएस अच्छा प्रदर्शन कर रहा है, तो आप उच्च रिटर्न का लाभ उठाने और अपनी संपत्ति को बढ़ते हुए देखने के लिए लॉक-इन अवधि में इसे रखने के बारे में सोच सकते हैं। भले ही ईएलएसएस निवेश करों को कम करने के लिए डिज़ाइन किए गए हैं, लेकिन कमाई एक निश्चित राशि तक कर मुक्त है। ईएलएसएस आकर्षक मुद्रास्फीति-समायोजित रिटर्न उत्पन्न करने की क्षमता के रूप में है यदि आपका लक्ष्य धन का निर्माण करना है।

6. हमारे वित्तीय लक्ष्यों से सांकेतिक करता है

ईएलएसएस में निवेश करने पर विचार करते समय , आपको अपने निवेश उद्देश्यों को ध्यान में रखना चाहिए। ये योजनाएं आपके दीर्घकालिक वित्तीय लक्ष्यों को प्राप्त करने के लिए आदर्श हैं, जैसे कि घर खरीदना, अपने बच्चों की उच्च शिक्षा के लिए वित्त पोषण, शादी का खर्च, या यहां तक कि सेवानिवृत्ति, लंबे समय में ईएलएसएस निवेश से उच्च रिटर्न की संभावना के कारण। उदाहरण के लिए, यदि आप दीर्घकालिक निवेश की तलाश में हैं तो आपको कम जोखिम प्रोफ़ाइल और लंबी निवेश अवधि के साथ ईएलएसएस के लिए जाना चाहिए।

ईएलएसएस के बारे में सबसे अच्छी चीजों में से एक परेशानी मुक्त निवेश है; आप अपनी टैक्स प्लानिंग यात्रा काफी आसानी से शुरू कर सकते हैं। आप यह भी चुन सकते हैं कि आप ईएलएसएस में अपनी पसंदीदा समय अवधि पर एसआईपी या एकमुश्त राशि के रूप में अपना निवेश शुरू करना चाहते हैं या नहीं। आप यह महसूस करने के लिए म्यूचुअल फंड कैलकुलेटर का भी उपयोग कर सकते हैं कि आपका निवेश एक विशिष्ट अवधि के भीतर कितना बढ़ सकता है, जो महत्वपूर्ण वित्तीय लक्ष्यों के लिए योजना बनाते समय आवश्यक है।

पुनश्च: टीएक्स बचत किसी की धन निर्माण यात्रा का एक अभिन्न अंग है। इक्विटी लिंक्ड सेविंग स्कीम (ईएलएसएस), जिसे टैक्स-सेविंग म्यूचुअल फंड के रूप में भी जाना जाता है, टैक्स बचत के लिए सबसे योग्य अवसरों में से एक है। पर्सनलएफएन की निश्चित मार्गदर्शिका, '2023 में निवेश करने के लिए 3 सर्वश्रेष्ठ ईएलएसएस', 2023 में निवेश करने के लिए सावधानीपूर्वक चयनित ईएलएसएस की एक सूची प्रदान करता है।

यह गाइड आपको दिखाएगा कि एक योग्य ईएलएसएस, एक कर-बचत म्यूचुअल फंड कैसे चुनें, जो संभावित रूप से आपके धन को अधिकतम कर सकता है और कर योजना के लिए एक प्रभावी उपकरण के रूप में कार्य कर सकता है। यदि आप ईएलएसएस में निवेश करना चाहते हैं, तो अभी सदस्यता लें! पर्सनलएफएन की निश्चित मार्गदर्शिका '2023 में निवेश करने के लिए 3 सर्वश्रेष्ठ ईएलएसएस'।

MITALI DHOKE is a Research Analyst at PersonalFN. She is an MBA (Finance) and a post-graduate in commerce (M. Com). She focuses primarily on covering articles around mutual funds including NFOs, financial planning and fixed-income products. Mitali holds an overall experience of 4 years in the financial services industry.

She also actively contributes towards content creation for PersonalFN’s social media platforms in the endeavour to educate investors and enhance their financial knowledge.