आर्थिक वर्षाच्या सुरुवातीलाच टॅक्स सेव्हिंग म्युच्युअल फंडात गुंतवणूक का करावी?

Mitali Dhoke

Apr 19, 2023 / Reading Time: Approx. 10 mins

स्थिर आर्थिक जीवन जगण्यास सक्षम होण्यासाठी, आपल्यापैकी प्रत्येकजण एक मोठा बचत निधी जमा करण्याचा प्रयत्न करतो. तथापि, यशस्वी आर्थिक योजनेसाठी बचत महत्वाची असली तरी ती पुरेशी नाही. आणखी एक महत्त्वाचा विचार म्हणजे टॅक्स प्लॅनिंग; त्याशिवाय तुम्ही इन्कम टॅक्समध्ये मोठी रक्कम भरू शकता, ज्यामुळे तुमची बचत कमी होईल आणि तुमच्याभविष्याचे नियोजन करण्यासाठी तुमच्याकडे कमी पैसे शिल्लक राहतील.

नवीन आर्थिक वर्ष 2023-24 नुकतेच सुरू झाले आहे आणि आपल्या कर नियोजनात गुंतण्याची हीच योग्य वेळ आहे. तथापि, बर्याच पगारदार व्यक्ती हे काम शेवटच्या क्षणापर्यंत थांबवतात,आपल्या कर नियोजनात अडथळा आणल्यास आपल्याला अकराव्या तासाला त्रास होऊ शकतो. आणि आपल्या अनिश्चिततेचा परिणाम म्हणून, आपण कर-बचत मार्गांमध्ये गुंतवणूक करू शकता जे आपल्या आर्थिक उद्दीष्टांना समर्थन देत नाहीत.

. बेदरकारपणे गुंतवणूक करण्यापेक्षा आपल्या जोखीम प्रोफाइल, वेळेचे क्षितिज आणि उद्दिष्टांना साजेशी कर-बचत मालमत्ता निवडणे अधिक अर्थपूर्ण आहे. योग्य व्यवस्थापन केल्यास प्राप्तिकर बचतीसाठी उपलब्ध असलेल्या असंख्य मार्गांद्वारे मोठ्या प्रमाणात पैशांची बचत होऊ शकते. याव्यतिरिक्त, हे शक्य आहे की आर्थिक वर्षाच्या दरम्यान आपली आर्थिक परिस्थिती बदलेल. शिवाय, जर तुम्ही पगारदार कर्मचारी असाल तर वर्षाच्या चौथ्या तिमाहीत कर कपात करून तुम्ही तुमचा पेचे क्यू मिळवू शकता.

तुम्हाला माहित आहे का की तुमच्या पगारातील असे अनेक घटक आहेत जे तुमचे इन्कम टॅक्स दायित्व कमी करण्यासाठी वापरले जाऊ शकतात? आपल्या कुटुंबासह (जोडीदार, अवलंबून पालक, मुले किंवा भावंडांसह) घरगुती प्रवासासाठी, आपण दर 4 वर्षांनी दोनदा कर सवलत म्हणून रजा प्रवास भत्ता (एलटीए) वापरू शकता. आपण आपल्या घरभाडे भत्ता (एचआरए), आपल्या मुलाचे शालेय शिक्षण, फोन बिल इत्यादी गोष्टींसाठी आपल्या वेतनातून कर वजा करू शकता. लवकर कर नियोजन आपल्याला या सवलती कार्यक्षमतेने ओळखण्यास आणि आवश्यकतेनुसार आपल्या कंपनीकडून वेतन पुनर्रचनेची विनंती करण्यास मदत करेल. अशा प्रकारे, आर्थिक वर्षाची सुरुवात ही आपली कर-बचत गुंतवणूक सुरू करण्यासाठी आदर्श वेळ आहे.

कर नियोजन हा आर्थिक योजनेचा महत्त्वाचा पैलू आहे; गुंतवणुकीपूर्वी करबचतीच्या विविध पर्यायांबद्दल जाणून घेणे महत्वाचे आहे. प्राप्तिकर कायद्याच्या कलम ८० सी नुसार एका आर्थिक वर्षात १.५ लाख रुपयांपर्यंत कर वजावट मिळूशकते. खरं तर, बहुतेक पगारदार त्यांच्या पहिल्या पगारानंतर लगेचच कलम 80 सी अंतर्गत बचत किंवा गुंतवणूक करण्यास सुरवात करतात. जर तुम्ही या आर्थिक वर्षात कर वाचवू इच्छित असाल तर तुम्ही टॅक्स सेव्हिंग म्युच्युअल फंड किंवा ईएलएसएसमध्ये गुंतवणूक करण्याचा विचार करू शकता.

Image source: www.freepik.com

Image source: www.freepik.com

Join Now: PersonalFN is now on Telegram. Join FREE Today to get 'Daily Wealth Letter' and Exclusive Updates on Mutual Funds

ईएलएसएस म्हणजे काय?

इक्विटी लिंक्ड सेव्हिंग्ज स्कीम्स (ईएलएसएस) ही इक्विटी म्युच्युअल फंड योजनांची एक विशेष श्रेणी आहे जी गुंतवणूकदारांना कर लाभ प्रदान करते आणि सामान्यत: कर-बचत म्युच्युअल फंड म्हणून ओळखली जाते. सेबीच्या नियमांनुसार ईएलएसएस आपल्या मालमत्तेच्या किमान ८० टक्के रक्कम इक्विटी आणि इक्विटीशी संबंधित साधनांमध्ये गुंतवते.

ईएलएसएस मध्ये कलम ८० सी अंतर्गत करबचत लाभ आणि संपत्ती निर्मितीची क्षमता असे दुहेरी लाभ दिले जातात. तसेच, 3 वर्षांचा लॉक-इन कालावधी अनिवार्य आहे. ईएलएसएससारख्या करबचत म्युच्युअल फंडात गुंतवणूक करणे हा दीर्घ काळासाठी इक्विटी बाजारात प्रवेश करण्याचा एक स्मार्ट मार्ग आहे.

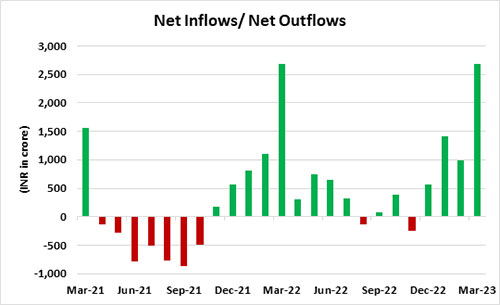

आलेख: ईएलएसएसकडे गुंतवणूकदारांचा कल

१४ एप्रिल २०२३ पर्यंतची आकडेवारी

१४ एप्रिल २०२३ पर्यंतची आकडेवारी

र्सनल एफएन रिसर्च

(स्रोत : एएमएफआय)

असोसिएशन ऑफ म्युच्युअल फंड्स इन इंडियाने ( एएमएफआय) जारी केलेल्या मासिक आकडेवारीनुसार, 2021 मध्ये ईएलएसएसच्या निव्वळ सकारात्मक प्रवाहात मोठी घट झाली आहे. मार्च 2021 चा अपवाद वगळता ईएलएसएस श्रेणीत डिसेंबर 2021 पर्यंत सातत्याने आउटफ्लो दिसून आला आहे. वाढते व्याजदर, कमकुवत झालेला रुपया, भूराजकीय तणाव अशा विविध कारणांमुळे आवक घटली आहे.

विशेष म्हणजे कराचा बोजा कमी करू इच्छिणाऱ्या गुंतवणूकदारांनी आर्थिक वर्षाच्या शेवटच्या तीन महिन्यांत किंवा चौथ्या तिमाहीत ईएलएसएसमधील गुंतवणूक वाढवली आहे. फेब्रुवारी 2022 मध्ये ईएलएसएस श्रेणीत 1,098 कोटी रुपये आणि मार्च 2022 मध्ये 2,676 कोटी रुपयांची गुंतवणूक झाली. शिवाय, ईएलएसएस श्रेणीतील निव्वळ गुंतवणुकीत घट दिसून येते. कारण, नवीन कर प्रणालीमध्ये ईएलएसएस आणि इतर काही गुंतवणुकीसाठी कलम 80 सी अंतर्गत कोणतीही कर वजावट दिली जात नाही.

तथापि, गुंतवणूकदारांनी ईएलएसएसकडे केवळ कर बचतीचा पर्याय म्हणून न पाहता संपत्ती निर्माण करणारे साधन म्हणून पाहण्याचा दृष्टीकोन बदलला पाहिजे. उच्च अस्थिरतेच्या काळात, ईएलएसएस गुंतवणुकीच्या क्षितिजावर टिकून राहण्याची शिस्त सुनिश्चित करते, हे सुनिश्चित करते की गुंतवणूकदार3 वर्षांच्या लॉक-इनमुळे दीर्घकालीन गुंतवणुकीचा फायदा घेईल. मार्च २०२३ महिन्यात ईएलएसएसमध्ये २,६८६ कोटी रुपयांची निव्वळ गुंतवणूक झाली.

वर्षाच्या सुरुवातीला टॅक्स सेव्हिंग म्युच्युअल फंड किंवा ईएलएसएसमध्ये गुंतवणुकीचे फायदे कोणते आहेत?

1. कर लाभ

कलम ८० सी च्या व्यापक छत्रछायेखाली इतर कर-सवलतीच्या पर्यायांप्रमाणेच ईएलएसएसमध्येही प्रत्येक आर्थिक वर्षात १.५ लाख रुपयांपर्यंत च्या कर वजावटीचा दावा करण्याचा फायदा मिळतो.

तसेच या योजनेअंतर्गत ३ वर्षांचा कार्यकाळ संपल्यानंतर मिळणारे उत्पन्न दीर्घकालीन भांडवली नफा (एलटीसीजी) मानले जाते. तथापि, ईएलएसएसमधील एसई नफा केवळ अंशतः करपात्र आहे (इक्विटी किंवा इक्विटी म्युच्युअल फंडांवरील एलटीसीजी 1 लाख रुपयांपर्यंत करमुक्त आहे). वर्षाला एक लाख रुपयांपेक्षा जास्त रकमेच्या एलटीसीजीवर इंडेक्सेशनशिवाय १० टक्के कर आकारला जाऊ शकतो.

2. लोअर लॉक-इन पीरियड

ईएलएसएससाठी लॉक-इन कालावधी 3 वर्षांचा आहे, जो पीपीएफ (15 वर्षे), कर-बचत मुदत ठेवी (5 वर्षे) आणि एनएससी (5 वर्षे) यासारख्या इतर काही कर-बचत गुंतवणूक उत्पादनांच्या लॉक-इन कालावधीपेक्षा कमी आहे. जर गुंतवणूकदाराने सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी) द्वारे ईएलएसएसमध्ये गुंतवणूक केली असेल तर एसआयपी नोंदणीच्या तारखेऐवजी प्रत्येक एसआयपी हप्त्याच्या गुंतवणुकीच्या तारखेपासून 3 वर्षांचा लॉक-इन कालावधी सुरू होईल. तथापि, हे लक्षात ठेवा की गुंतवणूकदार लॉक-इन कालावधीत अशा योजनांद्वारे खरेदी केलेले युनिट्स लिक्विड किंवा तारण ठेवू शकत नाहीत.

याव्यतिरिक्त, इतर कर-बचत मुदत ठेवी 5 वर्षांच्या लॉक-इन कालावधीसह येतात, तर ईएलएसएस, कमी लॉक-इन कालावधीसह, चांगली तरलता प्रदान करते. लॉक-इन कालावधी संपल्यानंतर कलम 80 सी अंतर्गत काही गुंतवणुकीचे पर्याय आपोआप लिक्विड / रिडीम केले जाऊ शकतात. याला प्रतिसाद म्हणून गुंतवणूकदाराला पुढील कारवाई करण्याची आवश्यकता असू शकते किंवा असू शकत नाही. ईएलएसएसमधील गुंतवणूकदारांनी फंडातून पैसे काढण्यासाठी विशेष रिडेम्प्शन रिक्वेस्ट सादर करणे आवश्यक आहे. तथापि, गुंतवणूकदार आपली आर्थिक उद्दिष्टे साध्य करण्यासाठी लॉक-इन कालावधीनंतरही ईएलएसएसमध्ये गुंतवणूक करत राहू शकतात.

3. पोर्टफोलियो विविधीकरण

गुंतवणुकीचा नियम म्हणून तुम्ही तुमची सर्व अंडी एकाच टोपलीत ठेवू नका. बहुतेक ईएलएसएसने लार्ज-कॅप, मिड-कॅप आणि स्मॉल-कॅप कंपन्यांसह तसेच इतर मालमत्ता वर्गांमध्ये (इक्विटी आणि डेटसह), क्षेत्रे आणि थीमसह विविध शेअर्सवर आपला निधी पसरविला. ईएलएसएसचा वापर करून आपल्या गुंतवणुकीच्या पोर्टफोलिओमध्ये विविधता आणता येते आणि बाजारातील जोखीम कमी करता येते.

4. एचआयजीएच आरइटुर्न्सची क्षमता

इक्विटी योजना असल्याने ईएलएसएसमध्ये दीर्घ काळासाठी महत्त्वपूर्ण परतावा देण्याची क्षमता आहे. इक्विटीमध्ये गुंतवणूक न करणाऱ्या इतर करबचतीच्या साधनांमध्ये मात्र तशी क्षमता असू शकत नाही. ईएलएसएसमध्ये गुंतवणुकीची परताव्याची क्षमता पारंपारिक पर्यायांपेक्षा जास्त आहे. पीपीएफ आणि एफडीसारख्या फिक्स्ड इनकम इन्व्हेस्टमेंट इन्स्ट्युमेंटमध्ये टॅक्सनंतर खूपच कमी परतावा मिळतो. ईएलएसएस समजणे आणि गुंतवणूक करणे देखील सोपे आहे.

ईएलएसएसमध्ये जास्त परतावा मिळविण्याची क्षमता आहे जी फंड घराण्यांनी इक्विटीमध्ये गुंतवणूक करून घेतलेल्या जोखमीचा परिणाम आहे. तथापि, इतर कर-बचत साधनांच्या तुलनेत अशा फंडांशी संबंधित जोखीम जास्त असते. ईएलएसएस, कर सवलतींसह, गुंतवणूकदाराला बाजाराशी संबंधित परतावा मिळविण्याची सुविधा देते. ईएलएसएससाठी भविष्यातील परताव्याचा अंदाज बांधणे अशक्य असले तरी ऐतिहासिक परताव्याचा वापर मागील कामगिरीचे मूल्यांकन करण्यासाठी केला जाऊ शकतो.

सारणी: दीर्घकालीन टॉप ईएलएसएसची कामगिरी ट्रॅक रेकॉर्ड

लक्षात घ्या की पीएएसटी कामगिरी भविष्यातील परताव्याचे सूचक नाही

1 एप्रिल 2023 पर्यंतची आकडेवारी

पर्सनल एफएन रिसर्च

(स्रोत: एसीई एमएफ)

5. वेल्थ सीरिलेशनमध्ये मदत करते

ईएलएसएस कमी लॉक-इन कालावधी प्रदान करते, परंतु जर आपला ईएलएसएस चांगली कामगिरी करत असेल तर आपण उच्च परताव्याचा फायदा घेण्यासाठी आणि आपली संपत्ती वाढताना पाहण्यासाठी लॉक-इन कालावधीमध्ये ठेवण्याचा विचार करू शकता. जरी ईएलएसएस गुंतवणूक कर कमी करण्यासाठी डिझाइन केली गेली असली तरी उत्पन्न विशिष्ट रकमेपर्यंत करमुक्त असते. जर तुमचे ध्येय संपत्ती निर्माण करण्याचे असेल तर महागाई-समायोजित परतावा निर्माण करण्याची क्षमता म्हणून ईएलएसएस.

6. आमच्या एफइनॅन्शियल जीओल्सला वायशी संरेखित करते

ईएलएसएसमध्ये गुंतवणूक करण्याचा विचार करताना आपण आपल्या गुंतवणुकीची उद्दिष्टे विचारात घेतली पाहिजेत. दीर्घकालीन ईएलएसएस गुंतवणुकीतून अधिक परतावा मिळण्याची शक्यता असल्याने घर खरेदी करणे, आपल्या मुलांच्या उच्च शिक्षणासाठी निधी, लग्नाचा खर्च किंवा अगदी निवृत्ती यासारख्या आपल्या दीर्घकालीन आर्थिक उद्दीष्टांच्या पूर्ततेसाठी या योजना आदर्श आहेत . उदाहरणार्थ, आपण दीर्घकालीन गुंतवणुकीच्या शोधात असाल तर आपण कमी जोखीम प्रोफाइल आणि दीर्घ गुंतवणूक कालावधीसह ईएलएसएससाठी जावे.

ईएलएसएसबद्दल सर्वात चांगली गोष्ट म्हणजे त्रासमुक्त गुंतवणूक; आपण आपला कर नियोजन ाचा प्रवास अगदी सहजपणे सुरू करू शकता. आपण ईएलएसएसमध्ये आपल्या पसंतीच्या कालावधीत एसआयपी म्हणून आपली गुंतवणूक सुरू करू इच्छिता की एकरकमी रक्कम हे देखील निवडू शकता. एखाद्या विशिष्ट कालावधीत आपली गुंतवणूक किती वाढू शकते याची अनुभूती मिळविण्यासाठी आपण म्युच्युअल फंड कॅल्क्युलेटर देखील वापरू शकता, जे महत्त्वपूर्ण आर्थिक उद्दीष्टांसाठी नियोजन करताना आवश्यक आहे.

पुनश्च: टीएक्स बचत हा एखाद्याच्या संपत्ती निर्मितीच्या प्रवासाचा अविभाज्य भाग आहे. इक्विटी लिंक्ड सेव्हिंग स्कीम (ईएलएसएस), ज्याला टॅक्स-सेव्हिंग म्युच्युअल फंड देखील म्हणतात, कर बचतीसाठी सर्वात योग्य मार्गांपैकी एक आहे. पर्सनलएफएनचे निश्चित मार्गदर्शक, '2023 मध्ये गुंतवणूक करण्यासाठी 3 सर्वोत्तम ईएलएसएस', 2023 मध्ये गुंतवणूक करण्यासाठी काळजीपूर्वक निवडलेल्या ईएलएसएसची यादी प्रदान करते.

हे मार्गदर्शक आपल्याला एक योग्य ईएलएसएस, कर-बचत म्युच्युअल फंड कसे निवडावे हे दर्शवेल, जे संभाव्यत: आपली संपत्ती जास्तीत जास्त करू शकेल आणि कर नियोजनासाठी एक प्रभावी साधन म्हणून कार्य करेल. जर तुम्ही ईएलएसएसमध्ये गुंतवणूक करू इच्छित असाल तर आताच सबस्क्राईब करा! पर्सनलएफएनच्या निश्चित मार्गदर्शकासाठी '2023 मध्ये गुंतवणूक करण्यासाठी 3 सर्वोत्तम ईएलएसएस'.

MITALI DHOKE is a Research Analyst at PersonalFN. She is an MBA (Finance) and a post-graduate in commerce (M. Com). She focuses primarily on covering articles around mutual funds including NFOs, financial planning and fixed-income products. Mitali holds an overall experience of 4 years in the financial services industry.

She also actively contributes towards content creation for PersonalFN’s social media platforms in the endeavour to educate investors and enhance their financial knowledge.