તમારા મ્યુચ્યુઅલ ફંડનો પોર્ટફોલિયો વિશ્લેષક કેવી રીતે કરવો?

Rounaq Neroy

May 11, 2023 / Reading Time: Approx. 8 mins

તમારા મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોનું સંચાલન કરતી વખતે એક નિર્ણાયક પગલું એ છે કે સમયસર તેના એકંદર સ્વાસ્થ્યની તપાસ કરવી. જો તમે કેટલીક શ્રેષ્ઠ મ્યુચ્યુઅલ ફંડ યોજનાઓ (સંબંધિત કેટેગરી અને પેટા-કેટેગરીઝ)માં રોકાણ કર્યું હોય, તો પણ 'બાય-એન્ડ-ફ્રાઇડ' અભિગમ અપનાવી શકાતો નથી. મ્યુચ્યુઅલ ફંડના રોકાણો બજારના જોખમને આધિન છે તે જોતાં, આજની શ્રેષ્ઠ પ્રદર્શન કરતી યોજનાઓ ભવિષ્યના ટોચના પ્રદર્શનકર્તાની હોવી જરૂરી નથી. યાદ રાખો, ભૂતકાળનો દેખાવ કોઈ પણ રીતે ભવિષ્યના વળતર માટે સૂચક નથી. જોતમે તમારા મ્યુચ્યુઅલ ફંડના રોકાણો પર નજર નહીં રાખો , તો તે વેલ્થ ક્રિએટીના માર્ગને પાટા પરથી ઉતારી શકેછે.

તદુપરાંત, જીવનમાં એવી પરિસ્થિતિઓ હોઈ શકે છે જે તમારા મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોના વિશ્લેષણ અને સમીક્ષાની બાંયધરી આપી શકે છે, જેમ કે. નાણાકીય સંજોગો, ધ્યેયો, સીમાચિહ્નો (જેમ કે સંબંધોના દરજ્જામાં ફેરફાર, બાળકનો જન્મ, પરિવારમાં લગ્ન, કુટુંબના કોઈ સભ્યનું અવસાન વગેરે)માં ફેરફાર થાય છે. , ઉંમર, કરની સ્થિતિ અને આકસ્મિક પરિસ્થિતિઓની પ્રગતિ કરે છે, કારણ કે તે સામાન્ય રીતે કોઈની જોખમ લેવાની ક્ષમતામાં ફેરફાર કરે છે.

મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોનું સમયસર વિશ્લેષણ અને સમીક્ષા એ સુનિશ્ચિત કરે છે કે તમારા રોકાણો ટ્રેક પર છે અને તમારી નાણાકીય પરિસ્થિતિ, જોખમ પ્રોફાઇલ, રોકાણના ઉદ્દેશો, નાણાકીય લક્ષ્યો અને તે લક્ષ્યોને પ્રાપ્ત કરવા માટેના સમયને અનુરૂપ છે.

[વાંચો: વર્ષના અંતે મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયો રિવ્યુ શા માટે અર્થપૂર્ણ છે]

હાલમાં ભારતીય ઇક્વિટી બજારોમાં અસ્થિરતા અનેક મેક્રોઇકોનોમિક પડકારો, જેમ કે હાલમાં ચાલી રહેલા રશિયા-યુક્રેન સંઘર્ષ, ઊંચો ફુગાવો, મુખ્ય મધ્યસ્થ બેંકો દ્વારા નીતિગત દરમાં વધારો, ઊંચા ધિરાણ દર, નબળા ભારતીય આરયુ.પી.ઇ. યુ.એસ. ડોલર સામે, યુ.એસ.માં બેંકની નિષ્ફળતાઓની લહેરિયું અસર, અને આર્થિક વિકાસ પર આ બધાની સંભવિત અસર.

આવી પરિસ્થિતિ કોર્પોરેટ કમાણી પર ભાર મૂકી શકે છે અને અન્ય બાબતોની સાથે સાથે વેપાર અને ગ્રાહકોના આત્મવિશ્વાસને પણ નુકસાન પહોંચાડી શકે છે. તેમાં સામેલ સંભવિત જોખમને ઘટાડવા માટે, સમજદાર અસ્કયામત ફાળવણીને અનુસરવી જરૂરી છે.

[વાંચો: વધતી જતી વૈશ્વિક અનિશ્ચિતતા વચ્ચે તમારી મ્યુચ્યુઅલ ફંડ એસેટ એલોકેશન સ્ટ્રેટેજી શું હોવી જોઈએ)

તેથી, તમારા એમયુટ્યુઅલ એફઅને પીઓર્ટફોલિયોનું વિશ્લેષણ અને સમીક્ષા કરતી વખતે અહીં ધ્યાનમાં લેવા જેવા કેટલાક પરિબળો છે:

-

તમારી અસ્કયામતની ફાળવણી યોગ્ય છે તેનું મૂલ્યાંકન કરો

તમારા પોર્ટફોલિયોમાં મ્યુચ્યુઅલ ફંડ સ્કીમ્સ શ્રેષ્ઠ પ્રદર્શન કરતી સ્કીમ્સ હોઈ શકે છે અને પોર્ટફોલિયોના ઘટકોમાં કોઈ ઇરાદાપૂર્વક એડજસ્ટમેન્ટ કરવાની જરૂર નથી, કારણ કે બજારો તેમના જીવનકાળની ઊંચી સપાટીની નજીક છે, તો પણ તમારા પોર્ટફોલિયોની એસેટ ફાળવણીમાં ફેરફાર થઈ શકે છે આમ એસેટ મિક્સમાં (ઇક્વિટીનું, દેવું, અને સોનું) જે તમારા માટે શ્રેષ્ઠ છે.

નોંધ લેશો કે, એસેટ એલોકેશન એ રોકાણનો પાયો છે અને તેને હંમેશા અનુસરવું આવશ્યક છે. મ્યુચ્યુઅલ ફંડ્સમાં રોકાણ કરતી વેળાએ તમારી અસ્કયામતની ફાળવણી તમારી ઉંમર, નાણાકીય પરિસ્થિતિ, જોખમની રૂપરેખા, નાણાકીય ધ્યેય/ઓ અને રોકાણની ક્ષિતિજને અનુરૂપ હોવી જોઈએ. જો વર્તમાન સંપત્તિનું મિશ્રણ અયોગ્ય હોય તો તમે તમારા રોકાણોને ફરીથી ફાળવવાનું વિચારી શકો છો.

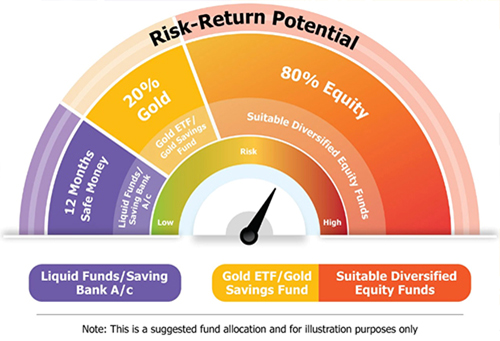

વ્યાપકપણે, જો જોખમની ભૂખ વધારે હોય અને નાણાકીય લક્ષ્યોને પ્રાપ્ત કરવાનો સમય 3 વર્ષથી વધુ હોય, તો 12-20-80 ની એસેટ એલોકેશન મોડેલ યોગ્ય હોઈ શકે છે. અહીં 12 મહિનાના નિયમિત માસિક ખર્ચ (લોન પરના ઈએમઆઈ સહિત) લિક્વિડ ફંડમાં (અનિવાર્યતાની કાળજી લેવા માટે), 20 ટકા સોના (જે સામાન્ય રીતે ઇક્વિટી સાથે વિપરીત સંબંધ ધરાવે છે) અને 80 ટકા (વૃદ્ધિનો હિસ્સો) ને યોગ્ય વૈવિધ્યસભર ઇક્વિટી ફંડ્સમાં પાર્ક કરી શકાય છે. આ પ્રકારનું એસેટ મિશ્રણ સ્થિરતા, વૃદ્ધિ અને રક્ષણ પૂરું પાડી શકે છે.

પરંતુ જો તમને લાગતું હોય કે તમારે વ્યક્તિગત સલાહની જરૂર છે, તો પછી સેબી-રજિસ્ટર્ડ ઇન્વેસ્ટમેન્ટ એડવાઇઝર સુધીપહોંચવાનો વિચાર કરો, જે તમારા માટે એસેટ એલોકેશનને કસ્ટમાઇઝ કરી શકે .

-

તમારો મ્યુચ્યુઅલ પોર્ટફોલિયો તમારા લક્ષ્યાંકો સાથે સુસંગત છે કે નહીં તે ચકાસો

તમે વિચારશીલ હોઈ શકો છો અને શરૂઆતમાં એક સમજદાર રોકાણ વ્યૂહરચના ઘડી હશે, પરંતુ હુંશક્ય નથી કે સમય જતાં, તમારી પ્રાથમિકતાઓ બદલાઈ ગઈ હોય, નાણાકીય પરિસ્થિતિ અલગ હોય, સંભવત: એક સીમાચિહ્નરૂપ ઘટના, ઉંમર, અન્ય ઘણી બાબતોની વચ્ચે.

આના પરિણામે, તમારી જોખમ-વળતરની અપેક્ષાઓ બદલાઈ શકે છે, જે તમારા પોર્ટફોલિયોને ફરી એકવાર ફરીથી ગોઠવવા માટે તેના પર વ્યાપકપણે ફેરવિચારણા કરવી જરૂરી બનાવે છે. જોખમ-વળતર ટ્રેડ-ઓફને સંતુલિત કરવા માટે જો રિસ્ક પ્રોફાઇલ નીચી થઈ ગઈ હોય તો તમારે ઇક્વિટીમાં એક્સપોઝરને ટ્રિમ કરવું પડી શકે છે.

[વાંચો: શું તમે મ્યુચ્યુઅલ ફંડ્સમાં રોકાણ કરતી વખતે તમારા જોખમ-વળતરની અપેક્ષાઓને યોગ્ય રીતે સેટ કરી રહ્યા છો? ]

(ચિત્ર સ્રોત: freepik.com; ફ્રીપિક દ્વારા બનાવેલ ચિત્ર)

(ચિત્ર સ્રોત: freepik.com; ફ્રીપિક દ્વારા બનાવેલ ચિત્ર)

Join Now: PersonalFN is now on Telegram. Join FREE Today to get 'Daily Wealth Letter' and Exclusive Updates on Mutual Funds

-

ગેજ ટીતે તમારા મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોની લાક્ષણિકતાઓનેઅયોગ્ય જોખમો માટે ધ્યાનમાં લે છે

મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોનું વિશ્લેષણ એએમસી-વાર એકાગ્રતા, કેટેગરી અને પેટા-કેટેગરી-વાર વેઇટેજ, અને ક્ષેત્રોના સંપર્ક (અને ડેટ મ્યુચ્યુઅલ ફંડ્સના કિસ્સામાં કાગળોની ગુણવત્તા) માટે થવું આવશ્યક છે. આનાથી તમને એ આકલન કરવામાં મદદ મળશે કે શું તમારો મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયો ફંડ હાઉસિસ, રોકાણની શૈલીઓ, બજાર મૂડીકરણ, ક્ષેત્રો અને ડેટ પેપર્સની ગુણવત્તામાં સારી રીતે વૈવિધ્યસભર છે કે નહીં.

આ ઉપરાંત મ્યુચ્યુઅલ ફંડના પોર્ટફોલિયોમાં વધુ પડતી સ્કીમો સાથે વધુ પડતી વિવિધતા ન આવે તેની પણ કાળજી લેવી જરૂરી છે, કારણ કે તેનાથી તેનું સંચાલન કરવું પડકારજનક બની શકે છે અને સંભવતઃ પોર્ટફોલિયો રિટર્નમાં ઘટાડો થઈ શકે છે. એ કહેવત યાદ રાખો : કોઈ પણ વસ્તુનો અતિરેક કશા માટે સારો નથી હોતો.

સુપ્રસિદ્ધ રોકાણકાર વોરેન બફેટ કહે છે, "વ્યાપક વૈવિધ્યકરણની જરૂર ત્યારે જ પડે છે જ્યારે રોકાણકારોને ખબર ન હોય કે તેઓ શું કરી રહ્યા છે.

આદર્શ રીતે, તમારે તમારા પોર્ટફોલિયોમાં 10 થી 12 મ્યુચ્યુઅલ ફંડ યોજનાઓ રાખવાનું ટાળવું જોઈએ.

(વાંચો: વધારે પડતા મ્યુચ્યુઅલ ફંડ ધરાવે છે? અહીં તમે તમારા પોર્ટફોલિયોમાં યોજનાઓની સંખ્યા કેવી રીતે ઘટાડી શકો છો તે અહીં આપેલ છે]

-

તપાસ કરો કેમ્યુચ્યુઅલ ફંડ યોજનાઓ સતત અન્ડરપર્ફોર્મિંગ કરી રહી છે

એસેટ મિક્સ સિવાય, તમારા મ્યુચ્યુઅલ પોર્ટફોલિયોનું પ્રદર્શન સંબંધિત કેટેગરીઝ અને પેટા-કેટેગરીની વિવિધ યોજનાઓ કેવી રીતે પ્રદર્શન કરે છે તેના પર નિર્ભર છે.

શ્રેષ્ઠ વળતર મેળવવા માટે, તમારે લાલ ધ્વજ (જો કોઈ હોય તો) ને શોધી કાઢવાની જરૂર છે અને તમારા પોર્ટફોલિયોના સ્વાસ્થ્યને નુકસાન પહોંચાડી શકે તેવી મ્યુચ્યુઅલ ફંડ યોજનાઓને સતત ઓછી કામગીરી કરતી મ્યુચ્યુઅલ ફંડ યોજનાઓને દૂર કરવાની જરૂર છે. કુલિંગ પ્રક્રિયામાં, મ્યુચ્યુઅલ ફંડ યોજનાઓને તેમની યોગ્યતા સાબિત કરવા માટે પૂરતો સમય આપવો જરૂરી છે - ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સના કિસ્સામાં, ઓછામાં ઓછા 3 વર્ષ - અન્યથા, તે ટ્રેડિંગ અને રોકાણ ન કરવા સમાન હશે. રોકાણમાં અસ્કયામતોનો શ્રેષ્ઠ રીતે વૈવિધ્યસભર પોર્ટફોલિયો બનાવવાનો અને લાંબા ગાળે સંભવિત ફળદાયી પરિણામો મેળવવા માટે બજારના ઉતાર-ચડાવ દ્વારા તેની સાથે રહેવાનો સમાવેશ થાય છે. એમયુટ્યુઅલ ફંડ્સ એ રોકાણ વાહન છે અને તે વેપાર માટે નથી.

(વાંચો: શું તમે મ્યુચ્યુઅલ ફંડમાં ટ્રેડરના મનથી રોકાણ કરો છો? ]

ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સમાં તમારા પ્રવેશ અને બહાર નીકળવાનો સમય બજારની અસ્થિર પ્રકૃતિમાંથી પસાર થવાનો સરળ માર્ગ હોઈ શકે છે, પરંતુ હકીકતમાં, તે તમારા સ્વાસ્થ્ય અને સંપત્તિ માટે હાનિકારક નથી અને સાબિત થઈ શકે છે. હું ઈચ્છું છું કે જ્યારે બજારનું સેન્ટિમેન્ટ ખાટું થાય છે ત્યારે તમારો પોર્ટફોલિયો કામચલાઉ રીતે ઓછો દેખાવ કરી રહ્યો છે, તમારે ગભરાવું જોઈએ નહીં, કારણ કે બજારની અશાંતિને કારણે ટૂંકા ગાળાના અંડરપર્ફોર્મન્સને અવગણી શકાય છે.

મ્યુચ્યુઅલ ફંડ યોજનાઓ કે જે સતત અંડરપર્ફોર્મર રહી છે, તેના માટે તમે યોગ્ય યોજનાઓને રિડીમ કરવા અને તેના પર સ્વિચ કરવાનું વિચારી શકો છો. વૈકલ્પિક યોજનાઓ માટે પસંદગી સઘન પસંદગી પ્રક્રિયા દ્વારા થવી જોઈએ, જે જથ્થાત્મક અને ગુણાત્મક માપદંડોના મૂલ્યાંકન કરે છે, ઉપરાંત તમારી જોખમ પ્રોફાઇલ, રોકાણના ઉદ્દેશો અને નાણાકીય ધ્યેયોને ધ્યાનમાં રાખીને થવી જોઈએ .

-

5) પોર્ટફોલિયો રિબેલેન્સિંગ જરૂરી હોય તો તેનો અભ્યાસ કરો.

જો પોર્ટફોલિયો ઇક્વિટીમાં ઊંચું એક્સપોઝર ધરાવતો હોય, જે ઊંચું જોખમ ધરાવતું ઊંચું-ઊંચું વળતર આપતું રોકાણ હોય, પરંતુ વ્યક્તિનું જોખમ સહનશીલતાનું સ્તર ઘટીને મધ્યમ અથવા રૂઢિચુસ્ત બની ગયું હોય, અને/અથવા કલ્પનાશીલ નાણાકીય ધ્યેયથી ત્રણ વર્ષ કરતાં પણ ઓછા અંતરે હોય; પોર્ટફોલિયોમાં ઘટાડાને ટાળવા માટે પોર્ટફોલિયોને પુનઃસંતુલિત કરવા અને ડેટ જેવા પ્રમાણમાં ઓછા જોખમવાળા રોકાણો તરફ સ્થળાંતર કરવાનું વિચારી શકાય છે. અગાઉ જણાવ્યા મુજબ, જો કોઈ પણ એસેટ ક્લાસમાં તીવ્ર હિલચાલને કારણે કોઈના મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયો માટે કરવામાં આવેલી મૂળ એસેટ એલોકેશન સામે નોંધપાત્ર વિચલન જોવા મળે તો પોર્ટફોલિયોનું પુનઃસંતુલન જરૂરી છે.

ધ્યાનમાં રાખો કે સમજદાર અભિગમ અપનાવીને તમારા મ્યુચ્યુઅલ ફંડ પોર્ટફોલિયોનું સમયાંતરે વિશ્લેષણ કરવાથી તમને તમારા પોર્ટફોલિયોની તંદુરસ્તી ચકાસવામાં જ નહીં પરંતુ તમારી લાંબા ગાળાની નાણાકીય સુખાકારીને સુનિશ્ચિત કરવામાં પણ મદદ મળશે. આમ, હુંતમારા એમયુટ્યુઅલ ફંડ પોર્ટફોલિયોની વાર્ષિક ધોરણે અથવા વાર્ષિક ધોરણે સમીક્ષા કરું છું, જે તમારી જરૂરિયાતો અને પ્રવર્તમાન બજારની સ્થિતિને આધારે છે.

રોકાણ કરવામાં આનંદ!

રૂનાક નેરોય પર્સનલએફએન (PersonalFN) ખાતે કન્ટેન્ટ પ્રવૃત્તિના વડા છે અને પર્સનલએફએનના ન્યૂઝલેટર ધ ડેઇલી વેલ્થ લેટરના ચીફ એડિટર છે.

પ્રીમિયમ સેવાઓના સહ-સંપાદક તરીકે, જેમ કે ઇન્વેસ્ટમેન્ટ આઇડિયાઝ નોટ, મલ્ટિ-એસેટ કોર્નર રિપોર્ટ અને નિવૃત્ત રિચ રિપોર્ટ; રૂનાક રોકાણકારોને સુખી અને આનંદકારક નાણાકીય ભવિષ્યની યોજના બનાવવામાં મદદ કરવા માટે સંભવિત શ્રેષ્ઠ રોકાણના વિચારો અને તકો લાવે છે.

તેમણે પર્સનલએફએનના ઇ-લર્નિંગ કોર્સની રચના પણ કરી છે અને તેનો અવાજ પણ રહ્યો છે - જેનો હેતુ રોકાણકારોને તેમના પોતાના નાણાકીય આયોજકો બનવામાં મદદ કરવાનો છે. તદુપરાંત, તે મની સિમ્પલીસ્ટિંગના વિવિધ મુદ્દાઓ, રોકાણકારોને શિક્ષિત કરવાના પ્રયત્નો અને જુસ્સામાં પર્સનલએફએનની ઇ-ગાઇડ્સમાં સક્રિયપણે ફાળો આપે છે.

તેઓ ફાઇનાન્સમાં એમબીએ સાથે કોમર્સમાં પોસ્ટ-ગ્રેજ્યુએટ (એમ. કોમ) અને કેપિટલ માર્કેટમાં સર્ટિફિકેટ પ્રોગ્રામમાં (જેબીઆઈએમએસના સહયોગથી બીએસઈ ટ્રેનિંગ ઇન્સ્ટિટ્યૂટમાંથી) સુવર્ણચંદ્રક વિજેતા છે. રૂનાક નાણાકીય સેવા ઉદ્યોગમાં 18થી વધુ વર્ષનો અનુભવ ધરાવે છે.

Disclaimer: સિક્યોરિટીઝ માર્કેટમાં રોકાણ બજારના જોખમોને આધિન છે, રોકાણ કરતા પહેલા સંબંધિત તમામ દસ્તાવેજોને કાળજીપૂર્વક વાંચો.

Disclaimer: આ લેખ ફક્ત માહિતીના હેતુઓ માટે છે અને તમારા રોકાણના નિર્ણયોને પ્રભાવિત કરવા માટે નથી. રોકાણના નિર્ણયો લેવા માટે મ્યુચ્યુઅલ ફંડને ધ્યાનમાં લેવું જોઈએ નહીં.