प्रस्तावित व्यवस्थित एकमुश्त निकासी विकल्प एनपीएस ग्राहकों को कैसे लाभ पहुंचा सकता है

Rounaq Neroy

Jun 13, 2023 / Reading Time: Approx. 7 mins

सबसे महत्वपूर्ण वित्तीय लक्ष्यों में से एक, यानी सेवानिवृत्ति के लिए योजना बनाना, राष्ट्रीय पेंशन प्रणाली (एनपीएस) - सरकार द्वारा विनियमित एक सरकार समर्थित योजना PFRDA - सार्थक रास्ते में से एक है। कमाई के चरण (जिसे धन संचय चरण के रूप में भी जाना जाता है) के दौरान एनपीएस खाते में किए गए व्यवस्थित निवेश या योगदान से किसी को सेवानिवृत्ति के लिए एक सम्मानजनक कोष या घोंसला बनाने में मदद मिल सकती है।

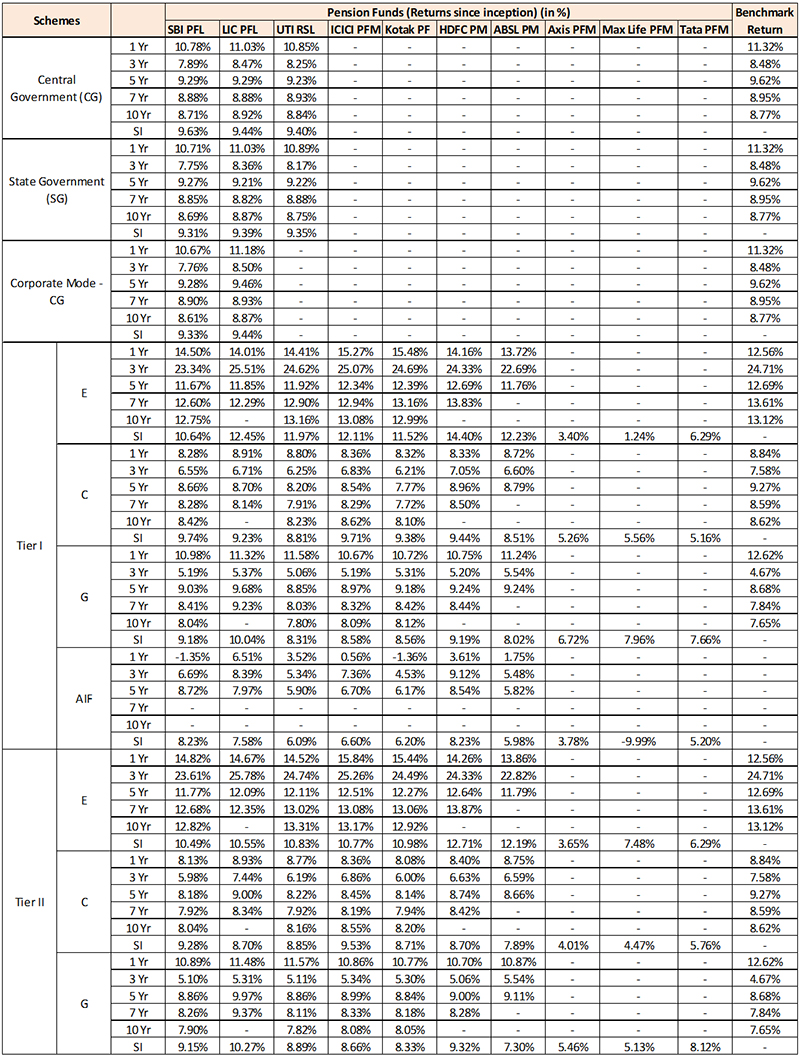

तालिका: पेंशन फंड मैनेजर्स (पीएफएम) में व्यक्तिगत एनपीएस योजनाओं का प्रदर्शन

तालिका 2 जून, 2023 तक के रिटर्न को इंगित करती है।

तालिका 2 जून, 2023 तक के रिटर्न को इंगित करती है।

पिछला प्रदर्शन भविष्य के रिटर्न का संकेत नहीं है।

(स्रोत: www.npstrust.org.in)

एनपीएस के अनिवार्य टियर 1 द्वारा लंबी अवधि के बाजार से जुड़े रिटर्न इक्विटी (ई), कॉर्पोरेट बॉन्ड (सी) और सरकारी प्रतिभूतियों (जी) श्रेणियों में प्रभावशाली रिटर्न रहे हैं। लोक भविष्य निधि (पीपीएफ) और कर्मचारी भविष्य निधि (ईपीएफ) जैसे अन्य तुलनीय सेवानिवृत्ति मार्गों की तुलना में रिटर्न बेहतर रहा है। यह निश्चित रूप से इक्विटी के लिए उच्च आवंटन के साथ-साथ इस तथ्य से प्रेरित है कि फंड किसी की उम्र के अनुसार ई, सी और जी के बीच गतिशील रूप से निवेश किए जाते हैं। लेकिन एनपीएस ट्रस्ट अपने लाभार्थियों के हित में काम करने के अपने चार्टर पर कायम रहा है.

पिछले कुछ वर्षों में एनपीएस में कई बदलाव किए गए हैं, जिसमें प्रतिक्रिया मांगी गई है और ग्राहकों की चिंताओं को दूर किया गया है - चाहे एनपीएस लाइट की शुरुआत हो, एन्युइटी खरीदने के लिए एक अलग फॉर्म जमा करने की प्रथा को खत्म करना हो, आंशिक निकासी की अनुमति हो, कोविड-19 महामारी के दौरान निकासी के लिए ऑनलाइन सुविधा (स्व-घोषणा के साथ) की शुरुआत हो। एनपीएस निकासी (टियर 1 खाते से) को संचित कोष के 60% तक कर मुक्त बनाना आदि।

पीएफआरडीए के चेयरमैन दीपक मोहंती ने मीडिया से बात करते हुए कहा कि एनपीएस में हाल ही में प्रस्तावित बदलावों में इस तिमाही के अंत तक 'व्यवस्थित एकमुश्त निकासी (एसएलडब्ल्यू)' विकल्प की अनुमति देना भी शामिल है। एनपीएस अंशधारकों के लिए एसएलडब्ल्यू विकल्प जो 60 वर्ष की आयु प्राप्त कर चुके हैं, उनके लिए 75 वर्ष की आयु तक मासिक, त्रैमासिक, छमाही या वार्षिक निकासी ( उनकी पसंद के अनुसार ) अलग-अलग तरीके से निकासी करना संभव होगा।

प्रस्तावित एसएलडब्ल्यू विकल्प के लाभ क्या हैं?

स्टैगर्ड एसएलडब्ल्यू एनपीएस सब्सक्राइबर को अपनी तरलता आवश्यकताओं के अनुसार 60 साल में 60% संचित कॉर्पस में से निकालने के लिए लचीलापन प्रदान करेगा, जबकि वर्तमान में अनिवार्य एकमुश्त राशि है।

यह प्रस्ताव सुनिश्चित करता है कि किसी की सेवानिवृत्ति के लिए पैसा बाजार से जुड़े रिटर्न (सामान्य सेवानिवृत्ति की उम्र के बाद 15 वर्षों के लिए) के साथ बढ़ता रहे, बजाय कंपाउंडिंग की शक्ति की प्रक्रिया पर पूरी तरह से ब्रेक लगाने के (एक बार में कॉर्पस का 60% निकालकर)।

एसएलडब्ल्यू के साथ, एनपीएस ग्राहक...

-

✔ अपनी सेवानिवृत्ति के लिए बनाए गए कोष का उपयोग करने के लिए एक अनुशासित दृष्टिकोण अपनाएं।

-

✔ रुपये की लागत औसत से लाभ।

-

✔ संभावित रूप से उनके सेवानिवृत्ति घोंसले के अंडे उगाएं।

-

✔ और मुद्रास्फीति का मुकाबला करने में सक्षम हो सकता है।

संक्षेप में, यह सेवानिवृत्ति के खर्चों के लिए धन को संरक्षित करने में मदद करेगा और किसी के दीर्घकालिक वित्तीय कल्याण के लिए फायदेमंद साबित होगा।

[पढ़ें: सेवानिवृत्त लोग अपनी नकदी प्रवाह आवश्यकताओं को प्रबंधित करने के लिए एसडब्ल्यूपी विकल्प का उपयोग कैसे कर सकते हैं]

एनपीएस में एसएलडब्ल्यू विकल्प का लाभ कैसे उठाएं?

एनपीएस सब्सक्राइबर को यह बताते हुए अनुरोध प्रस्तुत करना होगा कि एसएलडब्ल्यू मासिक, त्रैमासिक, छमाही या वार्षिक होंगे, और प्रारंभ तिथि और समाप्ति तिथि होगी। और ध्यान दें, एक बार एसएलडब्ल्यू सक्रिय हो जाने के बाद, ग्राहक अनिवार्य टियर 1 खाते में योगदान नहीं कर सकता है।

(Image source: freepik.com; Image by Freepik)

(Image source: freepik.com; Image by Freepik)

अभी जॉइन करें: PersonalFN अब टेलीग्राम पर है। पर्सनलएफएन के न्यूज़लेटर 'डेली वेल्थ लेटर' और म्यूचुअल फंड पर विशेष अपडेट प्राप्त करने के लिए आज ही फ्री में शामिल हों पर्सनलएफएन के न्यूज़लेटर डेली वेल्थ लेटर की सदस्यता लें!

एसएलडब्ल्यू विकल्प के अलावा, अन्य विकल्प भी हैं।

ग्राहक निकासी को स्थगित करने (अपनी पसंद के अनुसार ड्रॉडाउन) का विकल्प चुन सकता है या 60% घटक (किसी की वित्तीय परिस्थितियों और जोखिम लेने की क्षमता के अनुसार) के लिए निवेश जारी रख सकता है। मोहंती ने मीडिया से बात करते हुए स्पष्ट किया कि शेष 40% घटक का उपयोग वार्षिकी खरीदने के लिए किया जाएगा। यह ध्यान दिया जाना चाहिए कि एनपीएस कॉर्पस जो एन्युइटी खरीदने में जाता है, आयकर से मुक्त है। इसके अलावा, एनपीएस कॉर्पस से खरीदे गए एन्युइटी प्लान पर गुड्स एंड सर्विसेज टैक्स (जीएसटी) लागू नहीं है।

संक्षेप में...

यदि आप वैरिएबल यानी बाजार से जुड़े रिटर्न में सोच-समझकर जोखिम लेने के साथ ठीक हैं, तो एनपीएस आपकी सेवानिवृत्ति की जरूरतों के लिए एक योग्य निवेश एवेन्यू है। जबकि आंशिक निकासी (स्व-योगदान के 25% तक) कर-मुक्त हैं और खरीदी गई वार्षिकी कर से पूरी तरह से मुक्त होगी, खरीदी गई वार्षिकी से आपको प्राप्त पेंशन को आय के रूप में माना जाएगा और उचित रूप से कर लगाया जाएगा। इसलिए, एनपीएस को पीपीएफ या ईपीएफ की तरह पूर्ण छूट-छूट-छूट (ई-ई-ई) कर का दर्जा प्राप्त नहीं है।

यदि एक विचारशील दृष्टिकोण का पालन किया जाता है (कम उम्र में बचत और निवेश करके), तो कोई भी अमीर हो सकता है और आनंद में सुनहरे वर्ष जी सकता है।

खुश निवेश!

रोनक नेरॉय पर्सनलएफएन में सामग्री गतिविधि के प्रमुख हैं और पर्सनलएफएन के न्यूज़लेटर, द डेली वेल्थ लेटर के मुख्य संपादक हैं।

प्रीमियम सेवाओं के सह-संपादक के रूप में, जैसे निवेश विचार नोट, मल्टी-एसेट कॉर्नर रिपोर्ट और रिटायर रिच रिपोर्ट; रूनाक संभावित रूप से सबसे अच्छे निवेश विचारों और अवसरों को सामने लाता है ताकि निवेशकों को एक खुशहाल और आनंदमय वित्तीय भविष्य की योजना बनाने में मदद मिल सके।

उन्होंने पर्सनलएफएन के ई-लर्निंग कोर्स का भी लेखन किया है और आवाज भी रहे हैं - जिसका उद्देश्य निवेशकों को अपने स्वयं के वित्तीय योजनाकार बनने में मदद करना है। इसके अलावा, वह निवेशकों को शिक्षित करने के प्रयास और जुनून में मनी सरलीकृत, पर्सनलएफएन के ई-गाइड के विभिन्न मुद्दों में सक्रिय रूप से योगदान देता है।

वह वाणिज्य (M.Com) में स्नातकोत्तर हैं और वित्त में एमबीए हैं और कैपिटल मार्केट में सर्टिफिकेट प्रोग्राम (जेबीआईएमएस के सहयोग से बीएसई प्रशिक्षण संस्थान से) में स्वर्ण पदक विजेता हैं। रूनाक के पास वित्तीय सेवा उद्योग में 18+ वर्षों का अनुभव है।

अस्वीकरण: प्रतिभूति बाजार में निवेश बाजार जोखिमों के अधीन है, निवेश करने से पहले सभी संबंधित दस्तावेजों को ध्यान से पढ़ें।

अस्वीकरण: यह लेख केवल सूचना उद्देश्यों के लिए है और आपके निवेश निर्णयों को प्रभावित करने के लिए नहीं है। इसे उपरोक्त योजनाओं में निवेश निर्णय लेने के लिए म्यूचुअल फंड सिफारिश या सलाह के रूप में नहीं माना जाना चाहिए।