प्रस्तावित पद्धतशीर लम्पसम विथड्रॉल पर्याय एनपीएस ग्राहकांना कसा फायदा होऊ शकतो

Rounaq Neroy

Jun 13, 2023 / Reading Time: Approx. 7 mins

सर्वात महत्वाच्या आर्थिक उद्दिष्टांपैकी एक, म्हणजेच निवृत्तीसाठी नियोजन करणे, नेशनल पेंशन सिस्टम (एनपीएस) -- सरकार समर्थित योजना द्वारा नियंत्रित पीएफआरडीए -- अर्थपूर्ण मार्गांपैकी एक आहे. कमाईच्या टप्प्यात एनपीएस खात्यात केलेली पद्धतशीर गुंतवणूक किंवा योगदान (ज्याला संपत्ती संचय टप्पा देखील म्हणतात) एखाद्याला सेवानिवृत्तीसाठी सन्मानजनक निधी किंवा घरटी अंडी तयार करण्यात मदत करू शकते.

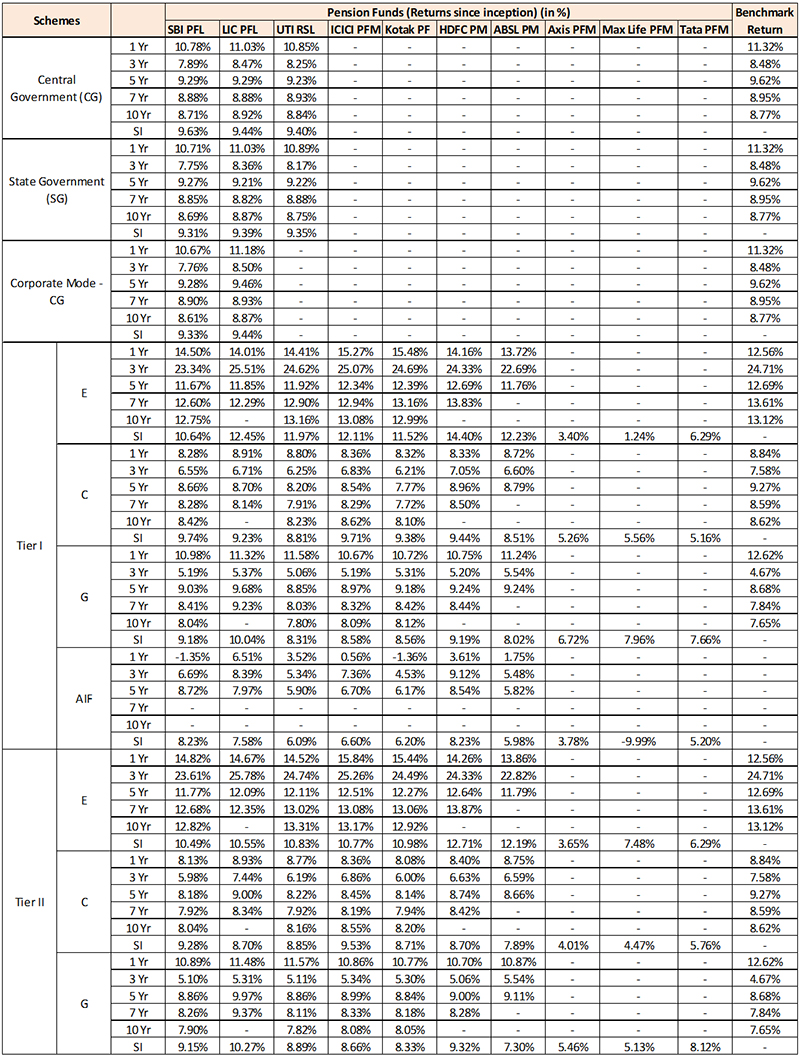

तक्ता: पेन्शन फंड मॅनेजर (पीएफएम) मधील वैयक्तिक एनपीएस योजनांची कामगिरी

या तक्त्यात २ जून २०२३ पर्यंतचा परतावा दर्शविण्यात आला आहे.

या तक्त्यात २ जून २०२३ पर्यंतचा परतावा दर्शविण्यात आला आहे.

मागील कामगिरी भविष्यातील परताव्याचे द्योतक नाही.

(स्रोत : www.npstrust.org.in)

एनपीएसच्या अनिवार्य टियर १ द्वारे दीर्घकालीन बाजार-संलग्न परतावा इक्विटी (ई), कॉर्पोरेट बाँड्स (सी) आणि गव्हर्नमेंट सिक्युरिटीज (जी) या श्रेणींमध्ये प्रभावी परतावा मिळाला आहे. सार्वजनिक भविष्य निर्वाह निधी (पीपीएफ) आणि कर्मचारी भविष्य निर्वाह निधी (ईपीएफ) यासारख्या इतर तुलनात्मक निवृत्ती मार्गांपेक्षा परतावा चांगला आहे. अर्थात, इक्विटीला मिळणारे जास्त वाटप आणि वयानुसार ई, सी आणि जी यांच्यात फंडांची गुंतवणूक गतिशीलपणे केली जाते. परंतु एनपीएस ट्रस्ट आपल्या लाभार्थ्यांच्या हितासाठी काम करण्याच्या सनदेनुसार जगले आहे.

गेल्या काही वर्षांत एनपीएसमध्ये अभिप्राय मागण्यासाठी आणि ग्राहकांच्या चिंतेपोटी अनेक बदल करण्यात आले आहेत - मग ते एनपीएस लाईट सुरू करणे असो, वार्षिकी खरेदी करण्यासाठी स्वतंत्र फॉर्म सादर करण्याची पद्धत बंद करणे असो, अंशत: पैसे काढण्यास परवानगी देणे असो, कोविड -19 महामारीदरम्यान पैसे काढण्यासाठी ऑनलाइन सुविधा (स्वयं-घोषणेसह) सुरू करणे असो, एनपीएस काढणे (टियर १ खात्यातून) संचित निधीच्या ६०% पर्यंत करमुक्त करणे इत्यादी.

पीएफआरडीएचे अध्यक्ष दीपक मोहंती यांनी प्रसारमाध्यमांशी बोलताना सांगितले की, एनपीएसमध्ये नुकत्याच प्रस्तावित बदलांमध्ये या तिमाहीच्या अखेरीस 'सिस्टिमॅटिक लम्पसम विड्रॉल (एसएलडब्ल्यू)' पर्यायाची परवानगी देण्यात आली आहे. 60 वर्षे पूर्ण केलेल्या एनपीएस ग्राहकांसाठी एसएलडब्ल्यू पर्यायामुळे त्यांना वयाच्या 75 व्या वर्षापर्यंत मासिक, तिमाही, सहामाही किंवा वार्षिक पैसे काढणे शक्य होणार आहे.

प्रस्तावित एसएलडब्ल्यू पर्यायाचे फायदे काय आहेत?

एसएलडब्ल्यू एनपीएस ग्राहकांना त्यांच्या तरलतेच्या गरजेनुसार 60% संचित निधीमधून काढून घेण्यास लवचिकता प्रदान करतील, जे सध्या सक्तीचे एकरकमी नाही.

कंपाऊंडिंगच्या प्रक्रियेवर पूर्णपणे ब्रेक लावण्याऐवजी (एकाच वेळी ६०% रक्कम काढून) बाजाराशी निगडित परताव्यासह (नेहमीच्या सेवानिवृत्तीच्या वयानंतर १५ वर्षांसाठी) एखाद्याच्या निवृत्तीसाठीचा पैसा वाढत राहील याची खात्री या प्रस्तावात देण्यात आली आहे.

एसएलडब्ल्यूसह, एनपीएस ग्राहक...

-

✔ आपल्या सेवानिवृत्तीसाठी तयार केलेल्या निधीचा वापर करण्यासाठी शिस्तबद्ध दृष्टीकोन ठेवा.

-

✔ रुपयाच्या खर्चाच्या सरासरीचा फायदा.

-

✔ संभाव्यत: त्यांच्या सेवानिवृत्तीच्या घरट्याचे अंडे वाढवा.

-

✔ आणि महागाईचा सामना करणे शक्य होऊ शकते.

थोडक्यात, यामुळे निवृत्तीच्या खर्चासाठी संपत्ती जतन होण्यास मदत होईल आणि एखाद्याच्या दीर्घकालीन आर्थिक सुबत्तेसाठी फायदेशीर ठरेल.

[वाचा: निवृत्त लोक त्यांच्या कॅशफ्लो गरजा व्यवस्थापित करण्यासाठी एसडब्ल्यूपी पर्याय कसा वापरू शकतात]

एनपीएसमध्ये एसएलडब्ल्यू पर्यायाचा लाभ कसा घ्यावा?

एनपीएस ग्राहकाला एसएलडब्ल्यू मासिक, तिमाही, सहामाही किंवा वार्षिक असतील की नाही आणि प्रारंभ तारीख आणि शेवटची तारीख नमूद करून विनंती सादर करणे आवश्यक आहे. आणि लक्षात घ्या, एकदा एसएलडब्ल्यू सक्रिय झाल्यानंतर, ग्राहक अनिवार्य टियर 1 खात्यात योगदान देऊ शकत नाही.

(Image source: freepik.com; Image by Freepik)

(Image source: freepik.com; Image by Freepik)

आता सामील व्हा: पर्सनलएफएन आता टेलिग्रामवर आहे. पर्सनलएफएनचे न्यूजलेटर 'डेली वेल्थ लेटर' आणि म्युच्युअल फंडांवरील एक्सक्लुझिव्ह अपडेट्स मिळवण्यासाठी आज विनामूल्य सामील व्हा पर्सनलएफएनचे वृत्तपत्र डेली वेल्थ लेटर आता सबस्क्राइब करा!

एसएलडब्ल्यू पर्यायाव्यतिरिक्त, इतर पर्याय देखील आहेत.

ग्राहक पैसे काढणे (आपल्या आवडीनुसार ड्रॉडाउन) पुढे ढकलण्याचा पर्याय निवडू शकतो किंवा 60% घटकासाठी (एखाद्याच्या आर्थिक परिस्थितीनुसार आणि जोखीम घेण्याच्या क्षमतेनुसार) गुंतवणूक सुरू ठेवू शकतो. उर्वरित ४० टक्के भाग अॅन्युइटी खरेदीसाठी वापरण्यात येईल, असे मोहंती यांनी प्रसारमाध्यमांशी बोलताना स्पष्ट केले. हे लक्षात घेतले पाहिजे की वार्षिकी खरेदी करण्यासाठी जाणारा एनपीएस कॉर्पस आयकरातून मुक्त आहे. एनपीएस कॉर्पसमधून खरेदी केलेल्या वार्षिकी योजनांवर वस्तू आणि सेवा कर (जीएसटी) लागू नाही.

थोडक्यात सांगायचं तर...

जर आपण व्हेरिएबल, म्हणजेच बाजाराशी संबंधित परतावा मिळविण्यास ठीक असाल तर एनपीएस आपल्या सेवानिवृत्तीच्या गरजा पूर्ण करण्यासाठी एक योग्य गुंतवणूक मार्ग आहे. अंशत: पैसे काढणे (स्वयं-योगदानाच्या 25% पर्यंत) करमुक्त आहे आणि खरेदी केलेली वार्षिकी पूर्णपणे करमुक्त असेल, परंतु खरेदी केलेल्या वार्षिकीमधून आपल्याला मिळणारी पेन्शन उत्पन्न म्हणून मानली जाईल आणि त्यावर योग्य कर आकारला जाईल. त्यामुळे एनपीएसला पीपीएफ किंवा ईपीएफसारखा पूर्ण करमुक्त-सूट-मुक्त (ई-ई-ई) कर दर्जा नाही .

विचारपूर्वक (कमी वयात बचत करून आणि गुंतवणूक करून) विचारपूर्वक विचार केल्यास श्रीमंत होऊन सुवर्णकाळ आनंदात जगू शकतो.

हॅप्पी इन्व्हेस्टमेंट!

रौनक नेरॉय इन्व्हेस्टमेंट आयडियाज नोट, मल्टी अॅसेट कॉर्नर रिपोर्ट आणि रिटायर रिच रिपोर्ट या प्रीमियम सेवांचे सह-संपादक म्हणून; गुंतवणूकदारांना आनंदी आणि आनंदी आर्थिक भवितव्याचे नियोजन करण्यात मदत करण्यासाठी रौनक संभाव्यत: सर्वोत्तम गुंतवणूक कल्पना आणि संधी समोर आणते.

त्यांनी पर्सनलएफएनच्या ई-लर्निंग कोर्सचे लेखन आणि आवाज देखील केला आहे - ज्याचा उद्देश गुंतवणूकदारांना त्यांचे पेरलेले वित्तीय नियोजक बनण्यास मदत करणे आहे. याशिवाय, गुंतवणूकदारांना शिक्षित करण्याच्या प्रयत्नात मनी सिम्पलायझेशन, पर्सनलएफएनचे ई-मार्गदर्शक अशा विविध मुद्द्यांमध्ये ते सक्रियपणे योगदान देतात.

फायनान्समध्ये एमबीए सह कॉमर्समध्ये पदव्युत्तर (M.Com) आणि कॅपिटल मार्केटमधील सर्टिफिकेट प्रोग्राममध्ये (जेबीआयएमएसच्या सहकार्याने बीएसई ट्रेनिंग इन्स्टिट्यूटमधून) सुवर्णपदक विजेते आहेत. रौनक यांना वित्तीय सेवा उद्योगात 18+ वर्षांचा अनुभव आहे.

डिस्क्लेमर : सिक्युरिटीज मार्केटमधील गुंतवणूक बाजारातील जोखमीच्या अधीन असते, गुंतवणूक करण्यापूर्वी संबंधित सर्व कागदपत्रे काळजीपूर्वक वाचा.

डिस्क्लेमर: हा लेख केवळ माहितीच्या उद्देशाने आहे आणि आपल्या गुंतवणुकीच्या निर्णयांवर परिणाम करण्यासाठी नाही. वर नमूद केलेल्या योजनांमध्ये गुंतवणुकीचा निर्णय घेण्यासाठी म्युच्युअल फंडाची शिफारस किंवा सल्ला मानला जाऊ नये.